의료비 소득공제란?

이 계산기는 미국 연방 소득세에 적용됩니다. 2017년 이후 과세연도부터 미국 국세청(IRS)은 의료비 공제의 기준선을 조정총소득(AGI)의 7.5%로 정하고 있습니다. Schedule A(Form 1040)에서 항목별 공제를 선택한 경우, 보험 등으로 환급받지 않은 적격 의료비·치과 진료비를 공제받을 수 있지만, 공제 대상은 AGI의 7.5%를 초과하는 금액에 한합니다. 그 기준선에 미치지 못하는 금액은 공제되지 않습니다. (참고: 한국의 연말정산 의료비 세액공제는 이와 산정 방식이 다르므로, 한국 거주자라면 본 계산기는 미국 세무 신고용임을 유의하세요.)

계산기 사용법

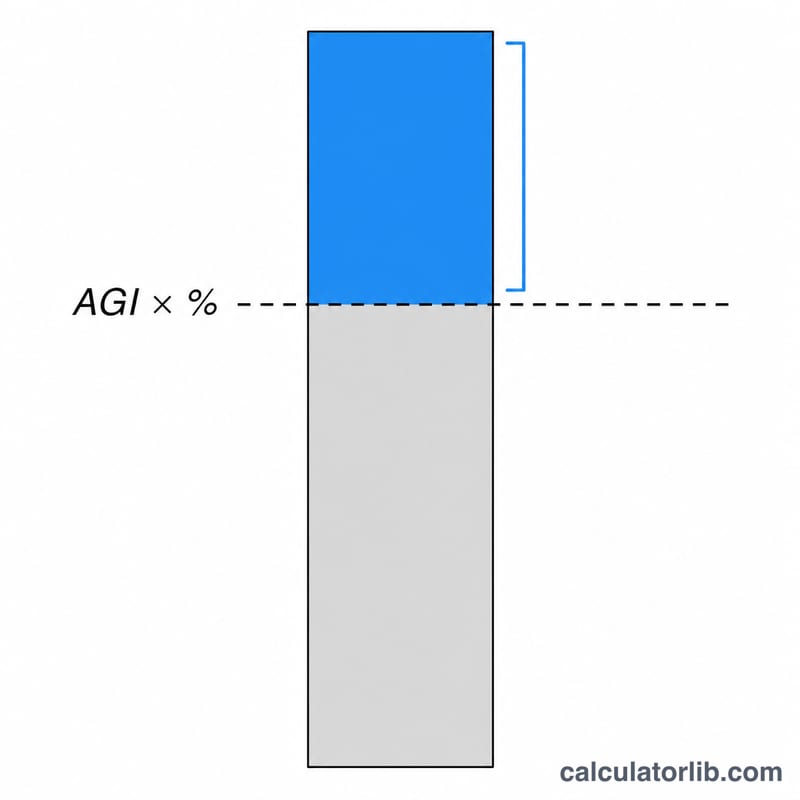

조정총소득(AGI)(Form 1040의 11번 줄)과 그해에 발생한 환급받지 않은 적격 의료비 총액을 입력하세요. 계산기는 AGI에 7.5%를 곱해 기준선을 구하고, 이를 의료비에서 차감해 공제 가능 금액을 보여줍니다. 의료비가 기준선보다 적으면 공제액은 $0입니다.

계산 공식 풀이

공제액은 다음과 같이 계산됩니다: $$\text{공제액} = \max\left(0,\; \text{의료비} - 0.075 \times \text{AGI}\right)$$ 여기서 max(0, …)는 결과가 음수가 되지 않도록 보장합니다. 즉, 기준선을 넘긴 금액 이상으로는 공제받을 수 없으며, 기준선에 미달하면 공제 자체가 발생하지 않습니다.

계산 예시

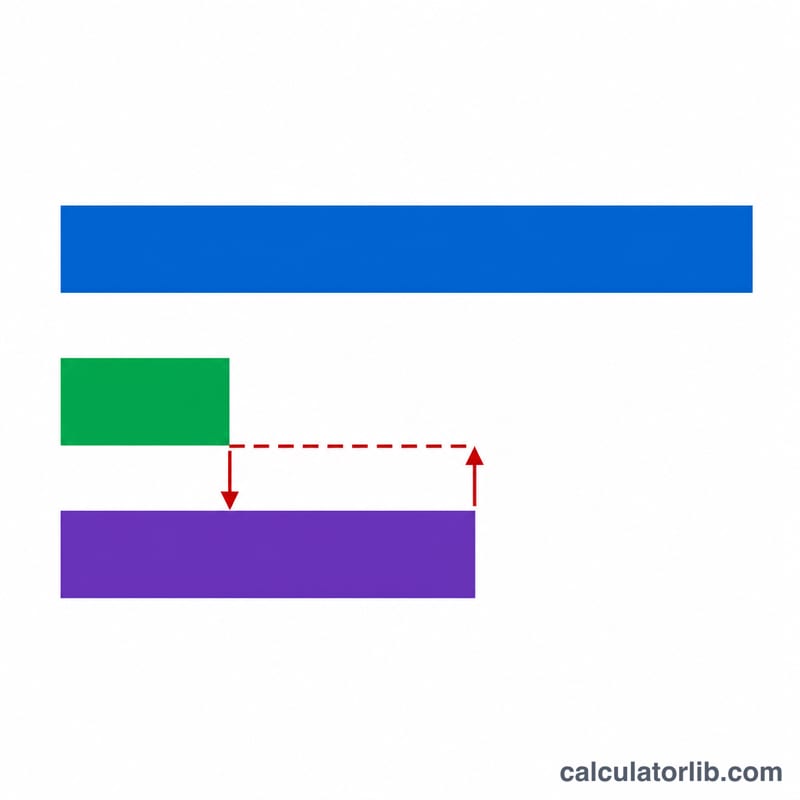

예를 들어 AGI가 $60,000이고 적격 의료비로 $8,000을 지출했다고 가정해 봅시다. 7.5% 기준선은 \(0.075 \times 60{,}000 = \$4{,}500\)입니다. 이를 차감하면 $$\$8{,}000 - \$4{,}500 = \$3{,}500$$ 이 됩니다. 이 $3,500이 바로 항목별 공제에 포함할 수 있는 금액입니다.

자주 묻는 질문

어떤 항목이 적격 의료비에 해당하나요? 진료비, 처방약, 치과·안과 진료, 일부 보험료, 치료를 위한 교통비 등이 포함됩니다. 전체 목록은 IRS Publication 502를 참고하세요.

이 공제를 받으려면 항목별 공제를 선택해야 하나요? 의료비 공제는 항목별 공제 합계가 표준공제(standard deduction)를 초과할 때에만 실익이 있습니다. 결정하기 전에 두 가지를 비교해 보세요.

환급받은 의료비도 포함되나요? 아니요. 본인이 직접 부담하고 환급받지 않은 금액만 공제 대상에 포함됩니다.