SALT 공제 한도란?

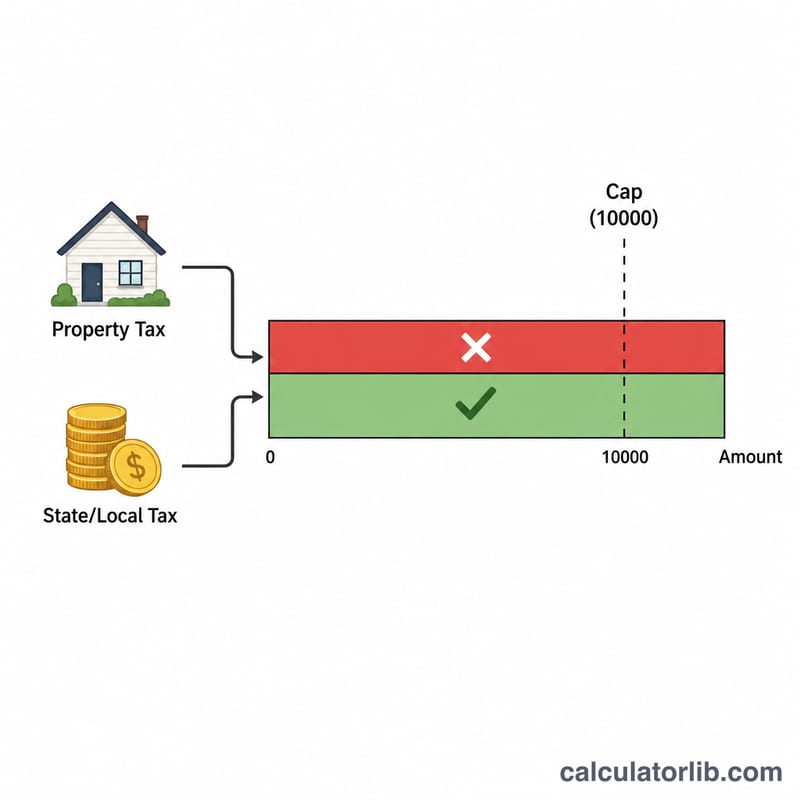

적용 대상: 미국 연방 소득세 (현행법 기준 2018 과세연도부터 적용). 주·지방세(SALT, State and Local Tax) 공제는 Schedule A에서 항목별 공제(itemize)를 선택한 납세자가 특정 주·지방세 — 즉 주·지방 소득세(또는 일반 판매세)와 재산세 — 를 공제할 수 있게 해 주는 제도입니다. 2017년 감세 및 일자리법(Tax Cuts and Jobs Act) 이후로 SALT 공제 총액은 신고 건당 $10,000(부부 개별신고 시 $5,000)로 제한됩니다. 이 계산기는 납부한 SALT 중 실제로 공제받을 수 있는 금액과 상한 때문에 사라지는 금액이 각각 얼마인지 보여 줍니다. (한국에는 이와 동일한 제도가 없으며, 이는 미국 연방세 신고자에게만 해당하는 도구입니다.)

사용 방법

납부한 주·지방 소득세 또는 판매세, 재산세, 그리고 신고 유형(filing status)을 입력하세요. 계산기는 두 금액을 합산해 알맞은 상한을 적용한 뒤, 공제 가능한 금액과 한도를 초과한 금액을 함께 보여 줍니다. 항목별 공제(itemize)와 표준공제(standard deduction) 중 어느 쪽이 연방세에서 더 유리한지 가늠하는 데 활용해 보세요.

계산 공식 풀이

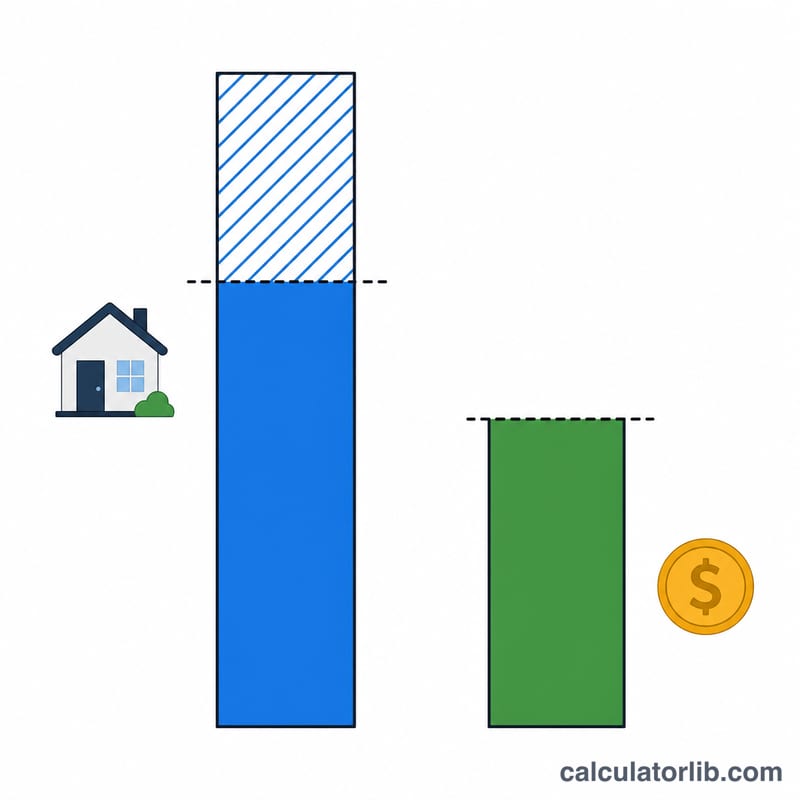

계산은 단순한 최솟값(min) 함수입니다: $$\text{공제액} = \min\Big( {\text{주}\cdot\text{지방세}} + \text{재산세},\ \$10{,}000 \Big)$$ 두 세금 항목을 더한 뒤 그 결과에 상한을 적용합니다. 합계가 상한보다 적으면 전액을 공제받고, 상한을 넘으면 $10,000(부부 개별신고 시 $5,000)까지만 공제되며 나머지는 공제 대상이 되지 않습니다.

계산 예시

부부 공동신고를 하면서 주 소득세 $8,000, 재산세 $6,000을 납부했다고 가정해 봅시다. SALT 합계는 $14,000입니다. 상한이 $10,000이므로 공제 가능한 SALT는 $10,000이고, $4,000은 상한에 막혀 공제받지 못합니다.

$$\text{공제액} = \min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \min\Big( \$14{,}000,\ \$10{,}000 \Big) = \$10{,}000$$

자주 묻는 질문

SALT에는 무엇이 포함되나요? 주·지방 소득세(또는 판매세 — 둘 중 하나만 선택)와 부동산세 및 개인 재산세가 포함됩니다.

표준공제를 선택해도 상한이 적용되나요? 아니요. SALT 공제는 Schedule A에서 항목별 공제를 선택할 때만 의미가 있습니다.

부부 개별신고(MFS)는 한도가 다른가요? 네, 배우자 1인당 \(\$5{,}000\)으로 낮아집니다. 이 계산기는 자동으로 반영합니다.