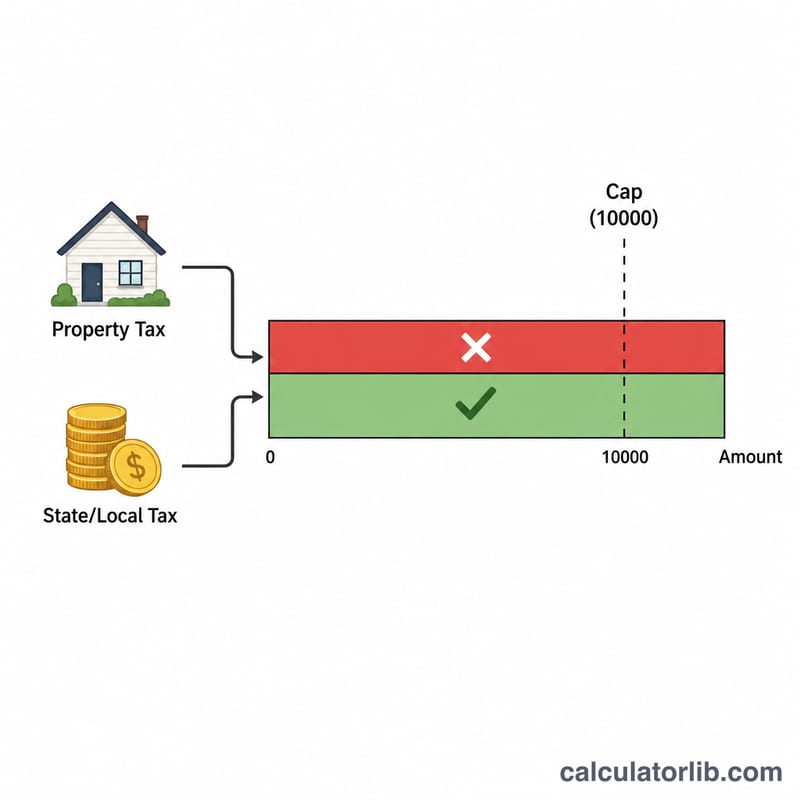

SALT控除の上限とは?

対象:米国の連邦所得税(現行法では2018課税年度以降)。SALT(State and Local Tax=州・地方税)控除とは、Schedule Aで項目別控除(itemized deduction)を選ぶ納税者が、特定の州税・地方税を差し引ける制度です。具体的には、州・地方の所得税(または一般売上税)と固定資産税が対象になります。2017年の「減税・雇用法(Tax Cuts and Jobs Act)」以降、SALT控除の合計額は1申告あたり10,000ドル(夫婦個別申告の場合は5,000ドル)に制限されています。この計算ツールでは、実際に控除できるSALTの金額と、上限を超えて控除できなくなる金額を確認できます。※これは米国独自の制度であり、日本の所得税・住民税の仕組みとは異なります。

使い方

支払った州・地方の所得税または売上税、固定資産税、そして申告区分(filing status)を入力します。ツールが2つの金額を合算し、適切な上限を適用したうえで、控除できる金額と上限を超えた金額を表示します。項目別控除と標準控除(standard deduction)のどちらが連邦税で有利かを判断する目安としてお使いください。

計算式の解説

計算はシンプルな「最小値」を取るだけです:

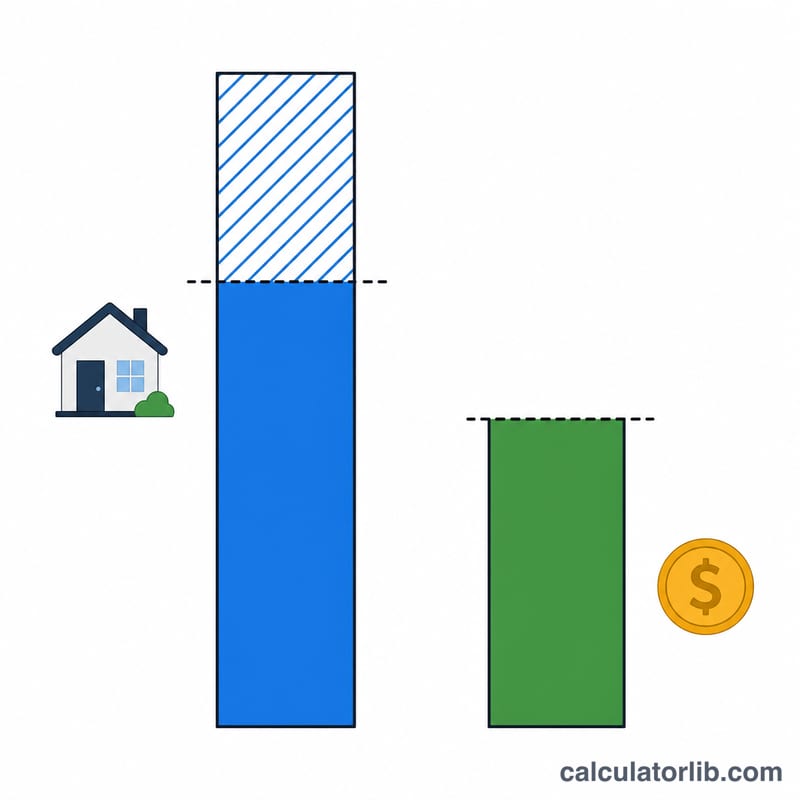

$$\text{控除額} = \min\Big( \text{州・地方税} + \text{固定資産税},\ \$10{,}000 \Big)$$2つの税額を合計し、その結果に上限を当てはめます。合計が上限を下回れば全額を控除でき、上限を超える場合は10,000ドル(夫婦個別申告なら5,000ドル)までに制限され、超過分は控除できません。

計算例

夫婦合算申告(filing jointly)で、州所得税8,000ドル、固定資産税6,000ドルを支払ったとします。SALT合計は14,000ドル。上限は10,000ドルなので、控除できるSALTは10,000ドルとなり、4,000ドルは上限のため控除できません。

$$\text{控除額} = \min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \min\Big( \$14{,}000,\ \$10{,}000 \Big) = \$10{,}000$$

よくある質問

何がSALTに含まれますか? 州・地方の所得税(または売上税。どちらか一方を選択)に加えて、不動産税や個人資産税が対象です。

標準控除を選んだ場合も上限は適用されますか? いいえ。SALT控除は、Schedule Aで項目別控除を選んだ場合にのみ意味を持ちます。

夫婦個別申告(MFS)では上限が変わりますか? はい。配偶者1人あたり5,000ドルに下がります。この計算ツールは自動で調整します。