Что такое лимит вычета SALT?

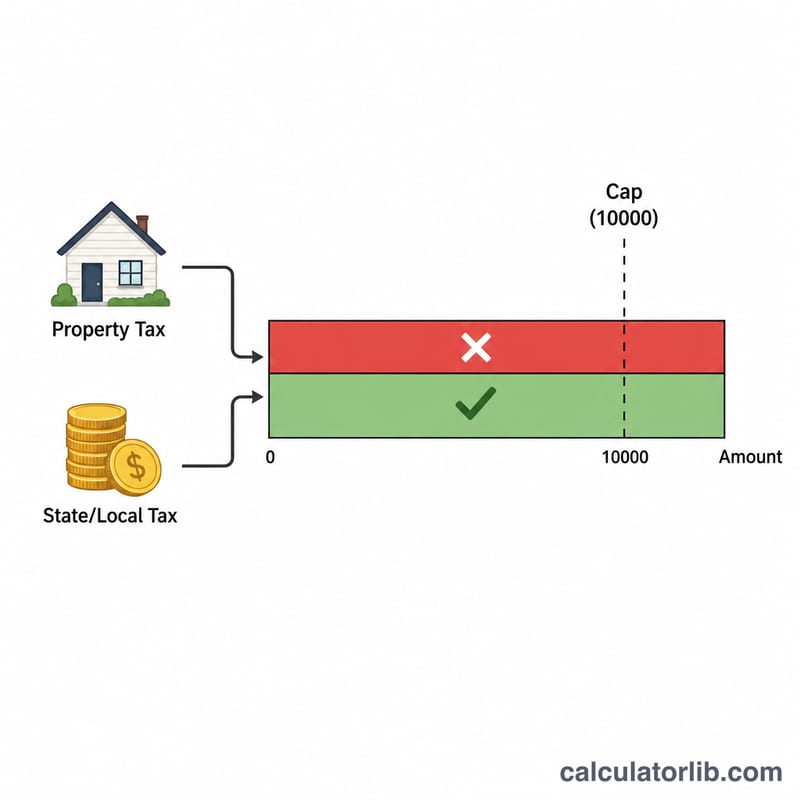

Применимо к: федеральному подоходному налогу США (налоговые годы начиная с 2018-го, по действующему законодательству). Вычет SALT (State and Local Tax — налоги штата и местные налоги) позволяет налогоплательщикам, которые применяют постатейные вычеты (itemize) в форме Schedule A, вычитать определённые налоги штата и местные налоги — а именно подоходный налог штата/местный налог (или общий налог с продаж) плюс налог на имущество. После принятия Закона о снижении налогов и рабочих местах 2017 года (Tax Cuts and Jobs Act) суммарный вычет SALT ограничен $10 000 на декларацию ($5 000 при раздельной подаче супругов). Этот калькулятор показывает, какую часть ваших налогов SALT вы реально можете вычесть, а сколько теряется из-за лимита. Обратите внимание: это инструмент именно для налоговой системы США — в других странах действуют свои правила, и прямого аналога SALT, как правило, нет.

Как пользоваться

Введите сумму уплаченных подоходных налогов штата и местных налогов (или налога с продаж), налог на имущество и ваш статус подачи декларации. Калькулятор сложит эти суммы, применит нужный лимит и покажет сумму к вычету, а также ту часть, которая превышает предел. С его помощью удобно оценить, выгоднее ли применять постатейные вычеты или взять стандартный вычет (standard deduction).

Как работает формула

Математика сводится к простой функции минимума: вычет = min(налоги штата и местные + налог на имущество, лимит). Сложите две категории налогов, а затем ограничьте результат лимитом.

$$\text{Вычет} = \min\Big( \text{Налоги штата и местные} + \text{Налог на имущество},\ \$10{,}000 \Big)$$

Если сумма меньше лимита — вы вычитаете её полностью; если больше — вычет ограничен \(\$10{,}000\) (или \(\$5{,}000\) при раздельной подаче), а остаток вычесть нельзя.

Разбор примера

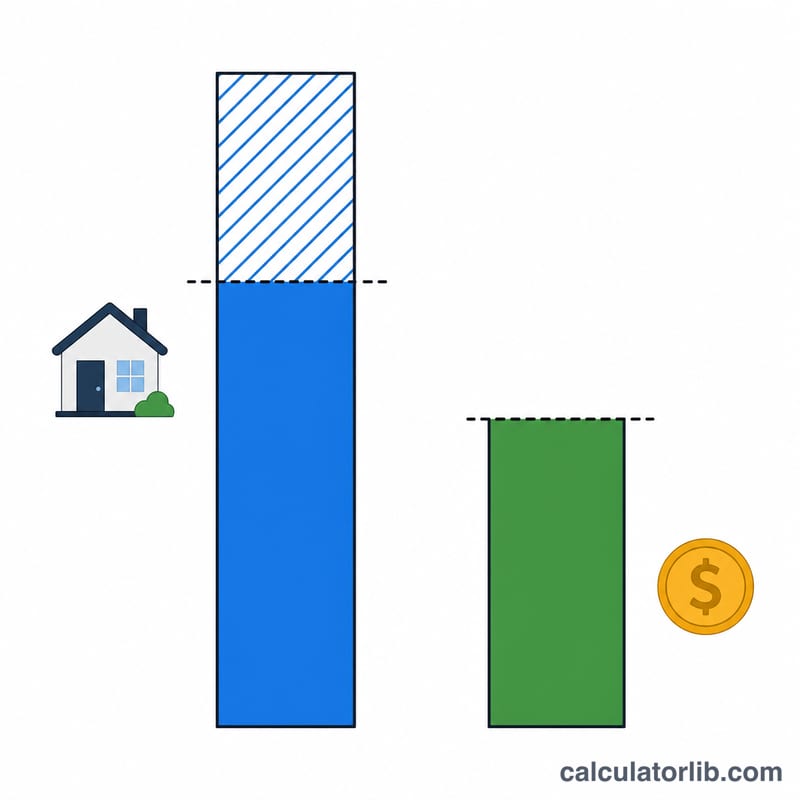

Допустим, вы уплатили $8 000 подоходного налога штата и $6 000 налога на имущество, подавая совместную декларацию. Итого SALT = $14 000. Лимит составляет $10 000, поэтому к вычету идёт $10 000, а $4 000 теряются из-за ограничения.

$$\text{Вычет} = \min\big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \big) = \min\big( \$14{,}000,\ \$10{,}000 \big) = \$10{,}000$$

Частые вопросы

Что входит в SALT? Подоходные налоги штата и местные налоги (или налог с продаж — выбирается что-то одно), а также налог на недвижимость и налог на личное имущество.

Действует ли лимит, если я беру стандартный вычет? Нет — вычет SALT имеет значение только при постатейных вычетах в форме Schedule A.

Отличается ли лимит при раздельной подаче супругов? Да, он снижается до \(\$5{,}000\) на каждого супруга. Калькулятор учитывает это автоматически.