SALT कटौती सीमा क्या है?

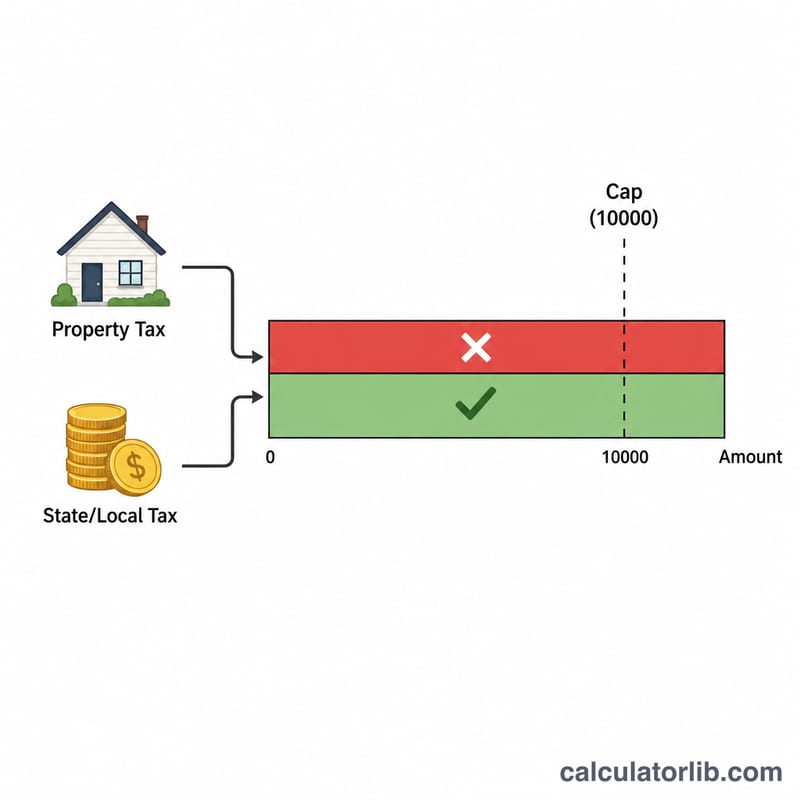

लागू होती है: अमेरिकी फेडरल इनकम टैक्स पर (मौजूदा कानून के तहत टैक्स वर्ष 2018 से आगे)। स्टेट एंड लोकल टैक्स (SALT) कटौती उन करदाताओं को मिलती है जो Schedule A पर अपनी कटौतियाँ आइटमाइज़ करते हैं। इसके तहत वे कुछ राज्य और स्थानीय कर — यानी राज्य/स्थानीय आय कर (या सामान्य बिक्री कर) के साथ-साथ प्रॉपर्टी टैक्स — घटा सकते हैं। 2017 के टैक्स कट्स एंड जॉब्स एक्ट के बाद से, प्रति रिटर्न कुल SALT कटौती की सीमा $10,000 कर दी गई है (अगर विवाहित होकर अलग-अलग रिटर्न भर रहे हैं तो $5,000)। यह कैलकुलेटर बताता है कि आप अपनी SALT में से असल में कितनी राशि घटा सकते हैं और इस सीमा के कारण कितनी कटौती हाथ से निकल जाती है। ध्यान दें — यह एक अमेरिका-विशिष्ट नियम है; भारत में आयकर की कटौतियाँ इससे बिल्कुल अलग ढंग से काम करती हैं।

इसका उपयोग कैसे करें

आपने जो राज्य व स्थानीय आय कर या बिक्री कर चुकाया, आपका प्रॉपर्टी टैक्स, और आपकी फाइलिंग स्थिति दर्ज करें। यह टूल दोनों रकमों को जोड़ता है, सही सीमा लागू करता है, और आपकी कटौती-योग्य राशि के साथ-साथ सीमा से ऊपर की राशि भी दिखाता है। इससे आप यह आँक सकते हैं कि स्टैंडर्ड डिडक्शन लेने के बजाय आइटमाइज़ करना फेडरल टैक्स में कितना फायदेमंद रहेगा।

फॉर्मूला समझें

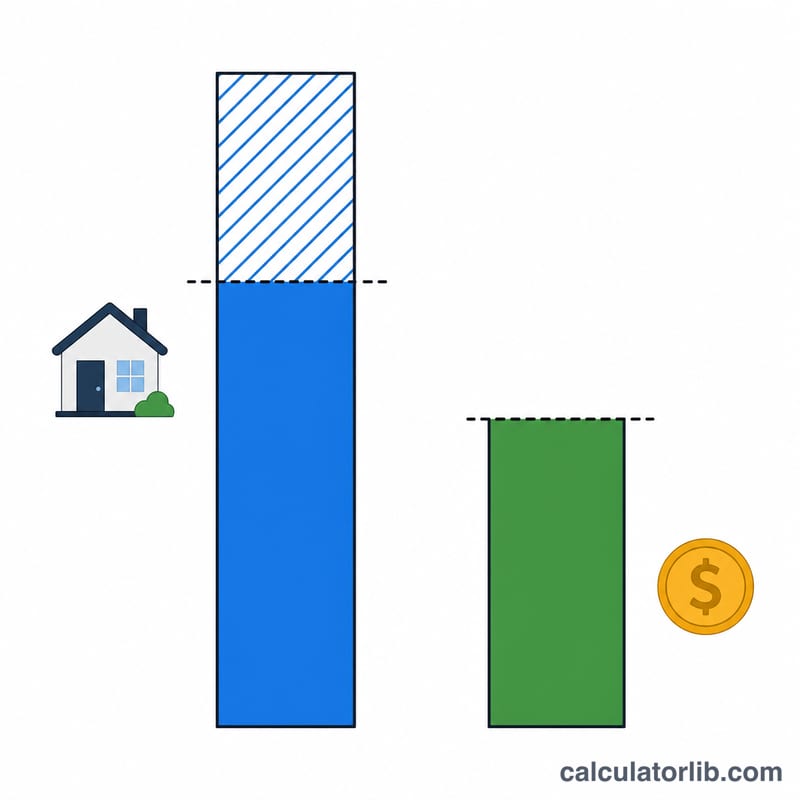

गणित बहुत सीधा है — यह एक न्यूनतम (minimum) फंक्शन है: $$\text{कटौती-योग्य} = \min\Big( \text{राज्य व स्थानीय कर} + \text{प्रॉपर्टी टैक्स},\ \$10{,}000 \Big)$$। अपनी दोनों कर श्रेणियाँ जोड़ें, फिर परिणाम पर सीमा लगाएँ। अगर योग सीमा से कम है, तो पूरी राशि घटा सकते हैं; अगर ज़्यादा है, तो आप केवल \(\$10{,}000\) (या अलग रिटर्न पर \(\$5{,}000\)) तक सीमित रहते हैं, और बाकी राशि गैर-कटौती-योग्य हो जाती है।

हल किया हुआ उदाहरण

मान लीजिए आपने $8,000 राज्य आय कर और $6,000 प्रॉपर्टी टैक्स चुकाया, और संयुक्त रूप से रिटर्न भर रहे हैं। कुल SALT \(= \$14{,}000\)। सीमा \(\$10{,}000\) है, इसलिए आपकी कटौती-योग्य SALT $$\text{कटौती-योग्य} = \min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \$10{,}000$$ होगी और $4,000 सीमा के कारण नष्ट हो जाएँगे।

अक्सर पूछे जाने वाले सवाल

SALT में क्या-क्या गिना जाता है? राज्य और स्थानीय आय कर (या बिक्री कर — दोनों में से एक चुनें), तथा रियल-एस्टेट और निजी संपत्ति कर।

अगर मैं स्टैंडर्ड डिडक्शन लूँ तो क्या यह सीमा लागू होगी? नहीं — SALT कटौती तभी मायने रखती है जब आप Schedule A पर आइटमाइज़ करते हैं।

क्या विवाहित होकर अलग रिटर्न भरने पर सीमा अलग है? हाँ, यह घटकर प्रति पति/पत्नी \(\$5{,}000\) हो जाती है। यह कैलकुलेटर इसे अपने-आप समायोजित कर लेता है।