प्रीमियम टैक्स क्रेडिट क्या है?

यह संयुक्त राज्य अमेरिका (US) पर लागू होता है। प्रीमियम टैक्स क्रेडिट (PTC) अमेरिका के Affordable Care Act (ACA) के तहत एक रिफंडेबल फेडरल टैक्स क्रेडिट है, जो पात्र व्यक्तियों और परिवारों को Health Insurance Marketplace के ज़रिए खरीदे गए स्वास्थ्य बीमा का खर्च वहन करने में मदद करता है। यह कैलकुलेटर आपके द्वारा दी गई जानकारी के आधार पर एक सरल अनुमान देता है और यह आधिकारिक IRS Form 8962 या Marketplace की पात्रता निर्धारण का विकल्प नहीं है। हर टैक्स वर्ष में सीमाएं और लागू-प्रतिशत तालिकाएं बदलती रहती हैं। ध्यान दें कि यह एक अमेरिकी प्रणाली है — भारत या अन्य देशों में स्वास्थ्य बीमा सब्सिडी के नियम पूरी तरह अलग होते हैं।

इसका उपयोग कैसे करें

अपनी सालाना घरेलू आय, लागू प्रतिशत (आय का वह हिस्सा जिसे ACA बेंचमार्क प्लान की ओर आपका योगदान मानता है — यह आपके टैक्स वर्ष के IRS Form 8962 निर्देशों में मिलता है), सालाना बेंचमार्क प्रीमियम (दूसरा सबसे कम लागत वाला Silver plan, यानी SLCSP) और आपके द्वारा चुने गए प्लान का सालाना प्रीमियम भरें। कैलकुलेटर आपका अपेक्षित योगदान, अनुमानित क्रेडिट और वास्तव में आपके द्वारा देय राशि दिखाता है।

फॉर्मूला

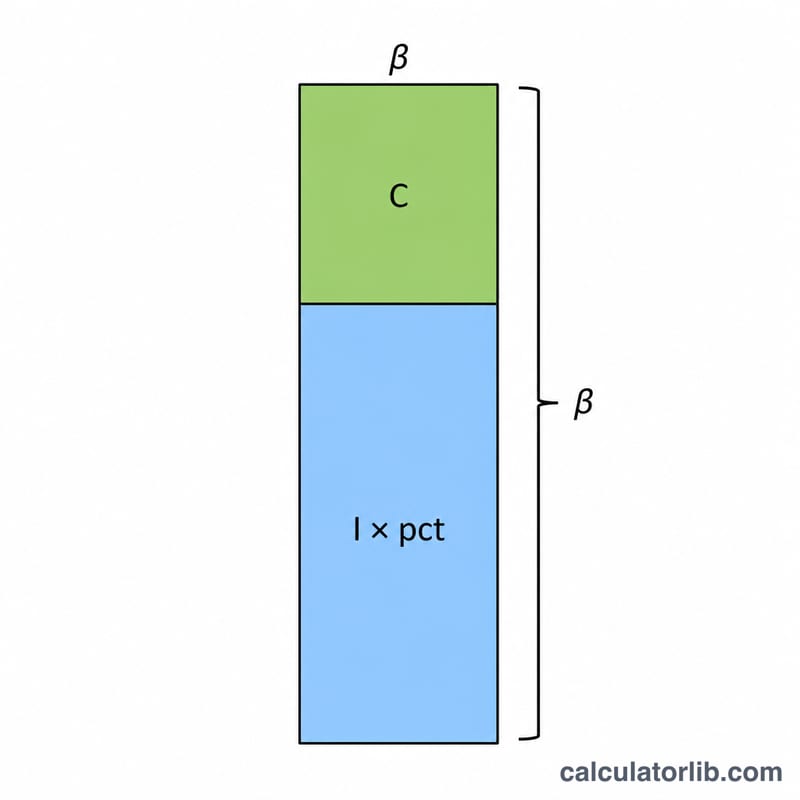

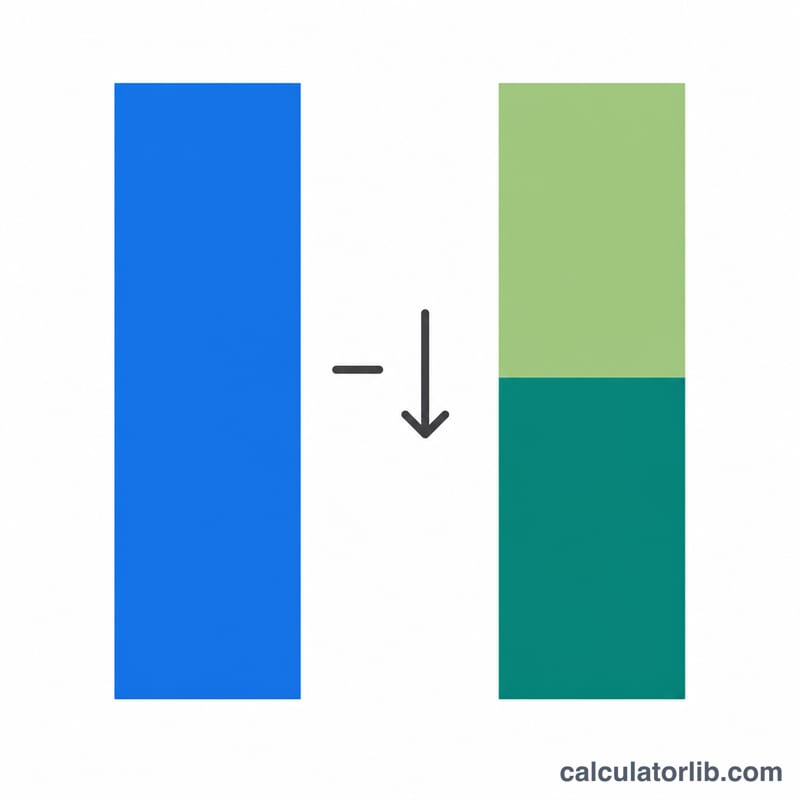

सबसे पहले, आपका अपेक्षित योगदान = आपकी आय × लागू प्रतिशत। क्रेडिट = बेंचमार्क प्रीमियम − यह योगदान। क्रेडिट कभी ऋणात्मक (negative) नहीं हो सकता, और यह उस प्लान के प्रीमियम से कभी अधिक नहीं हो सकता जिसमें आपने वास्तव में नामांकन किया है। आपका शुद्ध प्रीमियम = प्लान प्रीमियम − क्रेडिट।

$$\text{credit} = \max\left(0,\ \min\left(\text{premium},\ \text{benchmarkPremium} - \text{income} \times \text{pct}\right)\right)$$

हल किया हुआ उदाहरण

मान लीजिए आपकी आय $40,000 है, आपका लागू प्रतिशत 6.5% है, आपका बेंचमार्क प्रीमियम $7,200 है, और आपके चुने हुए प्लान का प्रीमियम $6,600 है। अपेक्षित योगदान = \(40{,}000 \times 0.065 = \$2{,}600\)। क्रेडिट = \(7{,}200 - 2{,}600 = \$4{,}600\) (यह $6,600 के प्लान प्रीमियम से कम है, इसलिए सीमित नहीं किया गया)। शुद्ध प्रीमियम = \(6{,}600 - 4{,}600 = \$2{,}000\) प्रति वर्ष, यानी लगभग $166.67 प्रति माह।

अक्सर पूछे जाने वाले सवाल

क्रेडिट मेरे प्लान पर नहीं, बल्कि बेंचमार्क प्लान पर आधारित क्यों होता है? ACA क्रेडिट को आपके इलाके के दूसरे सबसे कम लागत वाले Silver plan से जोड़ता है। आप वही डॉलर राशि वाला क्रेडिट किसी भी Marketplace प्लान पर लगा सकते हैं, लेकिन अधिक महंगे प्लान का मतलब है कि अंतर आपको खुद चुकाना होगा।

क्या क्रेडिट मेरी देय राशि से ज़्यादा हो सकता है? क्रेडिट उस प्लान के प्रीमियम तक सीमित है जिसमें आप नामांकन करते हैं — आपको प्लान की लागत से ज़्यादा वापस नहीं मिल सकता।

क्या यह आधिकारिक आंकड़ा है? नहीं। यह सिर्फ़ एक अनुमान है। आपका अंतिम क्रेडिट IRS Form 8962 पर आपकी वास्तविक सालाना आय और उस टैक्स वर्ष की आधिकारिक लागू-प्रतिशत तालिका के आधार पर मिलान (reconcile) किया जाता है।