什麼是保費稅收抵免(PTC)?

適用於美國。保費稅收抵免(Premium Tax Credit,簡稱 PTC)是美國《平價醫療法案》(ACA)下的一項聯邦可退還稅收抵免,用來協助符合資格的個人與家庭,負擔透過「健保市場」(Health Insurance Marketplace)購買的醫療保險。本計算器僅依您輸入的數據提供簡化估算,無法取代官方的 IRS 8962 表格或健保市場的正式資格認定。各項上限與「適用百分比」對照表每個稅務年度都會調整。提醒台灣讀者:這是美國專屬的制度,與台灣全民健保的保費補助機制完全不同,僅在美國購買 ACA 保險時才適用。

使用方式

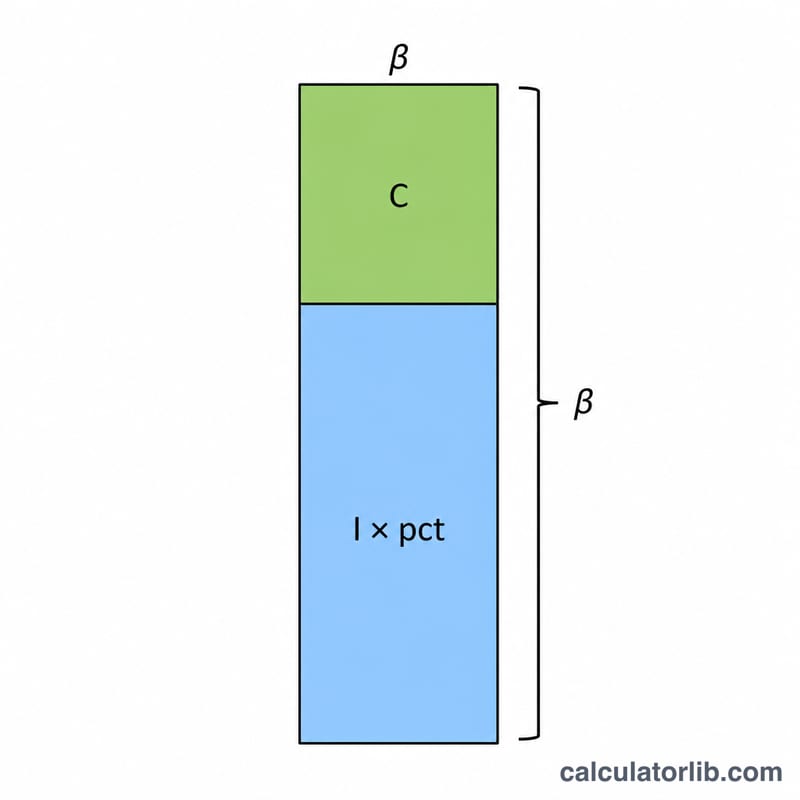

請輸入您的年度家庭收入、適用百分比(ACA 預期您應自行負擔基準方案保費的比例,可在當年度 IRS 8962 表格說明中查到)、年度基準保費(即第二低價的銀級方案,SLCSP),以及您所選方案的年度保費。計算器會回傳您的預期自付額、估算的抵免金額,以及您實際需要支付的保費。

計算公式

首先,您的預期自付額等於收入乘以適用百分比。抵免金額則是基準保費減去這筆自付額。抵免金額不會是負數,也不會超過您實際投保方案的保費。您的實付保費,就是方案保費減去抵免金額。

$$\text{抵免金額} = \max\left(0,\ \min\left(\text{方案保費},\ \text{基準保費} - \text{收入} \times \text{適用百分比}\right)\right)$$

實例試算

假設您的收入為 $40,000,適用百分比為 6.5%,基準保費為 $7,200,所選方案保費為 $6,600。預期自付額 \( = 40{,}000 \times 0.065 = \$2{,}600 \)。抵免金額 \( = 7{,}200 - 2{,}600 = \$4{,}600 \)(低於 $6,600 的方案保費,因此未被上限封頂)。實付保費 \( = 6{,}600 - 4{,}600 = \) 每年 $2,000,換算約每月 $166.67。

常見問題

為什麼抵免是依基準方案計算,而不是我選的方案?ACA 將抵免金額綁定在您所在地區「第二低價的銀級方案」。您可以把同樣金額的抵免套用到任何健保市場方案,但若選擇較貴的方案,差額就得自己補上。

抵免金額會不會超過我應繳的保費?不會。抵免上限就是您投保方案的保費——您拿回的金額不會超過方案本身的費用。

這是官方的正式數字嗎?不是,這只是估算值。您的最終抵免金額,會在 IRS 8962 表格上,以您當年度的實際收入與官方公布的適用百分比對照表進行核算。