什麼是信用利差?

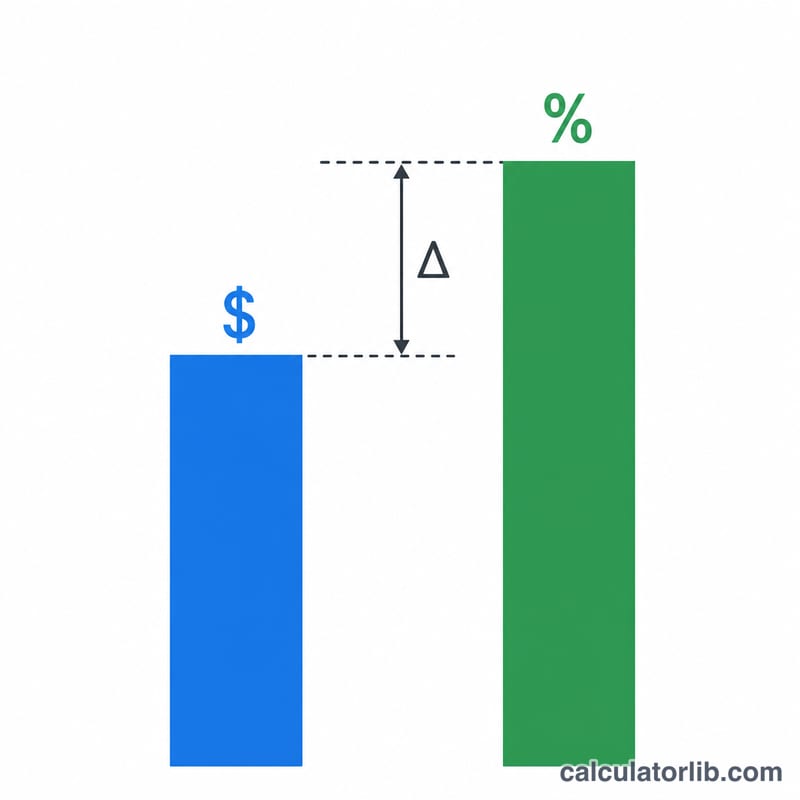

信用利差(Credit Spread)指的是帶有信用風險的債券(例如公司債或高收益債)與相同到期日的無風險基準(通常是政府公債)之間的殖利率差距。它代表投資人承擔發行機構違約風險、流動性風險及其他不確定因素時,所要求的額外報酬。利差愈大,表示市場認為風險愈高;利差愈小,則反映市場對發行機構的信心愈強。

如何使用本計算機

請輸入您要分析債券的到期殖利率(YTM),以及一檔到期日相同、可作為比較的無風險工具殖利率。計算機會將兩者相減,並同時以百分比與基點(bps)兩種方式呈現信用利差,其中 1% 等於 100 bps。

公式解析

計算方式刻意設計得相當簡單:信用利差 = 債券殖利率 - 無風險殖利率。

$$\text{Spread (bps)} = \left(\text{Bond Yield (\%)} - \text{Risk-Free Yield (\%)}\right) \times 100$$若要換算成基點,只要把百分比結果乘以 100 即可。請務必讓兩者的到期日一致——拿 10 年期公司債去和 2 年期公債相比,會因為利率期間結構(殖利率曲線)的差異而扭曲利差結果。

Advertisement

實際範例

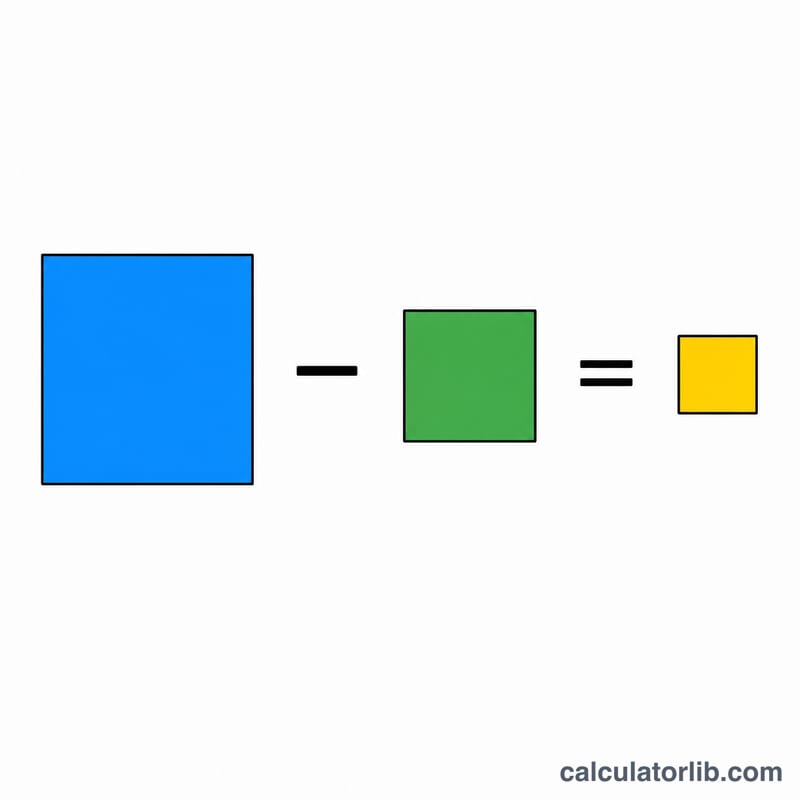

假設某檔公司債的殖利率為 5.5%,而 10 年期公債殖利率為 3.0%。那麼信用利差就是

$$5.5\% - 3.0\% = 2.5\%$$也就是 250 個基點。這 250 bps,正是市場為了讓你持有公司債(而非無風險公債)所支付給你的溢酬。

常見問題

為什麼要用基點來表示?債券市場習慣以基點來報價細微的殖利率差距,以求精準;把 0.25% 講成「25 bps」會更方便溝通。

利差有可能是負的嗎?雖然少見,但確實可能發生,原因包括流動性溢酬、供需失衡,或是資料時點不一致等。不過,長期維持負值的情況相當罕見。

怎樣才算「好」的利差?這取決於信用品質——投資等級債券的利差通常較窄(低於 200 bps),而高收益債券則可能超過 500 bps。利差愈高,代表風險愈高,潛在報酬也愈高。