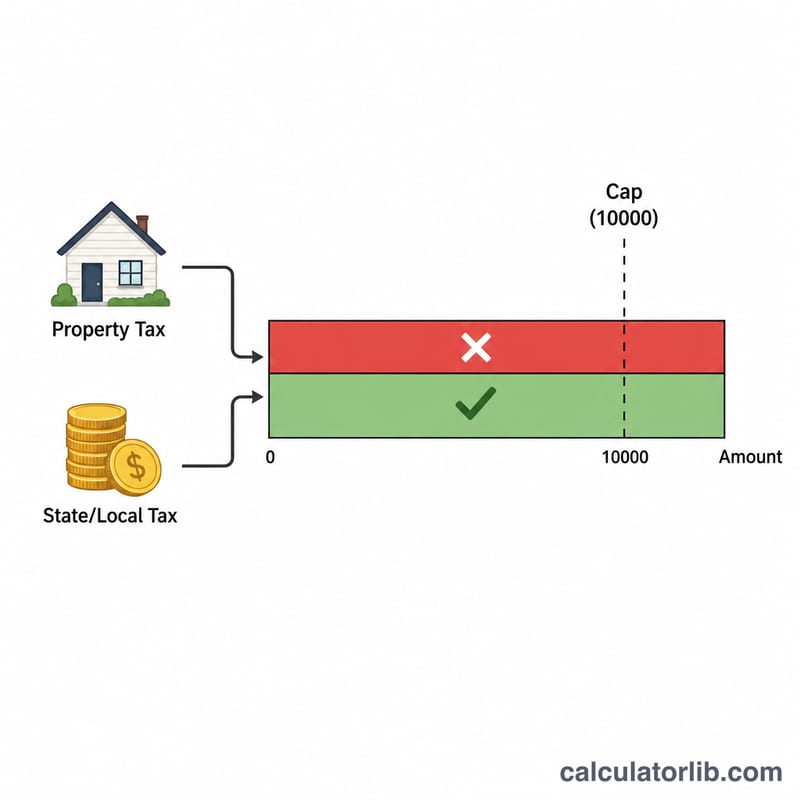

什麼是 SALT 抵扣上限?

適用範圍:美國聯邦所得稅(依現行法律,適用於 2018 年度起)。SALT(State and Local Tax,州與地方稅)抵扣讓選擇「逐項列舉扣除」(在 Schedule A 上申報)的納稅人,可扣除特定的州與地方稅——也就是州/地方所得稅(或一般銷售稅,二擇一)加上財產稅。自 2017 年《減稅與就業法案》(TCJA)通過後,每份報稅表的 SALT 扣除總額上限為 10,000 美元(夫妻分開申報則為 5,000 美元)。這個計算機會告訴你,實際能扣除多少 SALT,以及有多少因為上限而無法扣抵。提醒:這是美國的稅制工具,台灣並無對應的 SALT 規定,當地稅制各有不同。

使用方式

輸入你支付的州與地方所得稅或銷售稅、財產稅金額,並選擇你的報稅身分。系統會將兩筆金額相加、套用正確的上限,然後算出可扣除的數字,以及超過限額、無法扣抵的部分。你可以用它來評估「逐項列舉扣除」相對於「標準扣除額」在聯邦稅上的好處。

公式說明

計算邏輯其實就是一個簡單的取小值函數:

$$\text{可扣除額} = \min\Big( \text{州地方稅} + \text{財產稅},\ \$10{,}000 \Big)$$先把兩類稅金相加,再套用上限即可。如果總和低於上限,就能全額扣除;如果超過,則最多只能扣 10,000 美元(夫妻分開申報為 5,000 美元),其餘部分不可扣抵。

實際範例

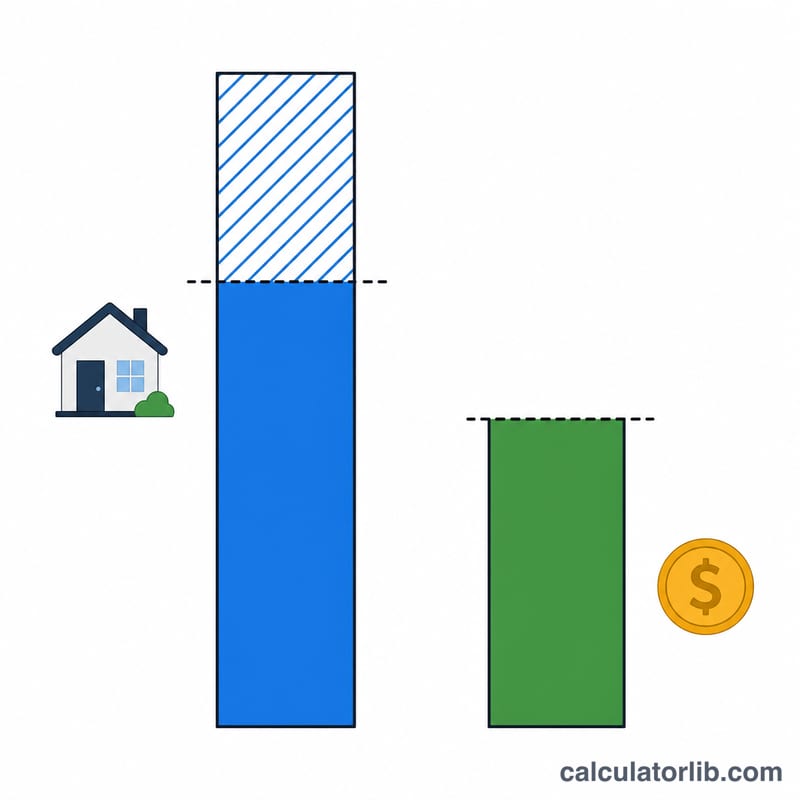

假設你以夫妻合併申報,支付了 8,000 美元州所得稅及 6,000 美元財產稅,SALT 總額為 14,000 美元。由於上限為 10,000 美元,因此你可扣除的 SALT 為 10,000 美元,另有 4,000 美元因上限而無法扣抵。

$$\text{可扣除額} = \min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \min\Big( \$14{,}000,\ \$10{,}000 \Big) = \$10{,}000$$

常見問題

哪些稅算是 SALT?州與地方所得稅(或銷售稅,兩者擇一),再加上不動產稅與個人財產稅。

如果我採用標準扣除額,這個上限還有影響嗎?沒有——只有在 Schedule A 上採用「逐項列舉扣除」時,SALT 抵扣才有意義。

夫妻分開申報的限額不一樣嗎?是的,每位配偶的上限會降為 5,000 美元。本計算機會自動調整。