這個試算器的用途

適用對象:美國聯邦所得稅。這項工具可估算你的慈善現金捐款有多少能用來抵稅,以及實際能為你省下多少聯邦稅款。試算前提是:你在 Schedule A 上採用「逐項列舉扣除」(itemized deductions),且捐款屬於捐給合格的 501(c)(3) 公益慈善機構的現金。本工具採用的扣除上限為調整後總所得(AGI)的 60%,這也是現行 IRS 規定下現金捐款適用的上限。若是捐贈增值資產或捐給特定類型機構,適用的上限通常較低(常見為 30% 或 20%),不在本試算範圍內。請注意,這是美國稅制專用工具;台灣的捐款列舉扣除另有自己的規定與上限,與此處不同。

使用方式

請輸入你的調整後總所得(AGI)、該稅務年度內的現金捐款總額,以及你的邊際稅率(也就是適用於你最高一塊錢所得的稅率,例如 24%)。試算器會回傳可抵扣金額、AGI 60% 的扣除上限、預估節稅金額,以及捐款的實際自付成本。

計算公式說明

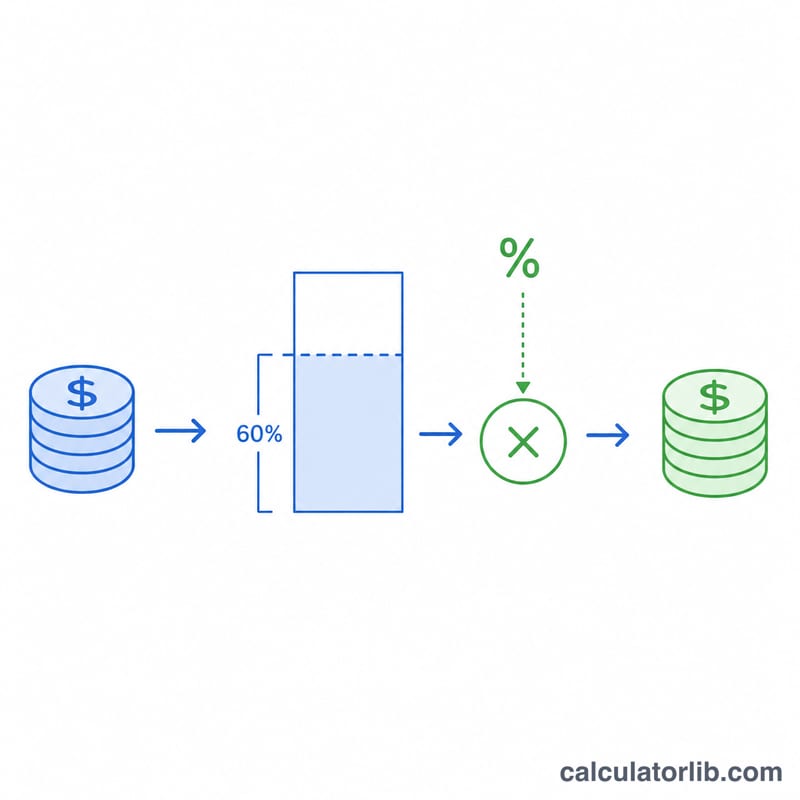

首先,可抵扣金額取「捐款金額」與「上限」兩者中的較小值:

$$\text{可抵扣金額} = \min\!\left(\text{捐款金額},\, 0.60 \times \text{AGI}\right)$$接著,節省的稅款等於可抵扣金額乘以你的邊際稅率:

$$\text{節省稅款} = \text{可抵扣金額} \times \text{稅率}$$你的實際成本就是捐款金額減去省下的稅款。

實際範例

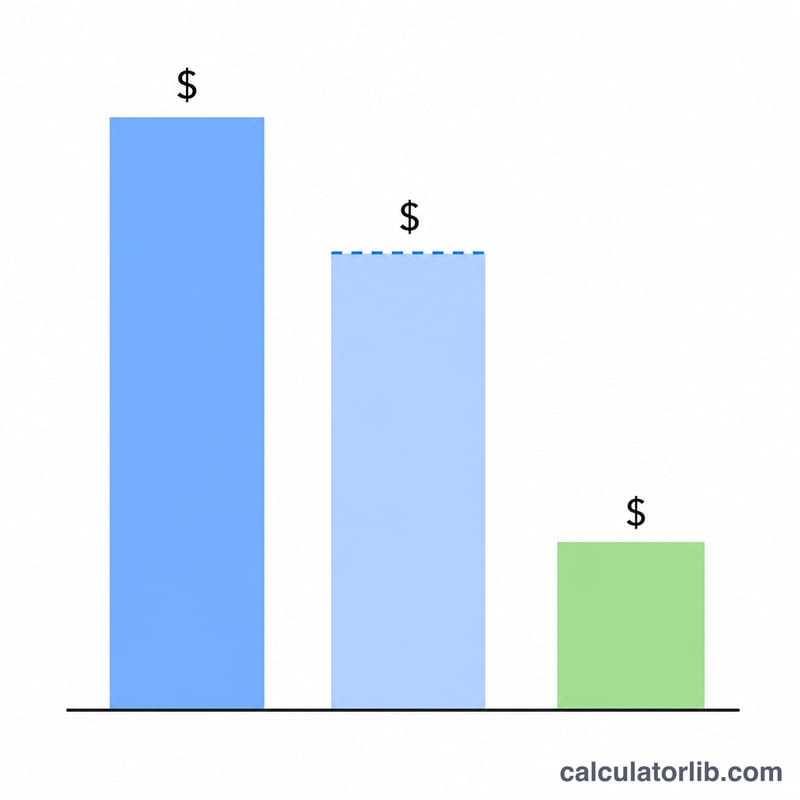

假設你的 AGI 為 100,000 美元,捐出 10,000 美元現金,邊際稅率為 24%。扣除上限為 \(0.60 \times 100{,}000 = 60{,}000\) 美元,因此這 10,000 美元可全額抵扣。節省稅款 = \(10{,}000 \times 0.24 = 2{,}400\) 美元,這筆捐款的實際成本則為 7,600 美元。

常見問題

我一定要採逐項列舉扣除嗎?是的。唯有當你的逐項列舉扣除總額超過標準扣除額(standard deduction)時,捐款抵稅才會帶來實質好處;否則你的捐款節稅效果可能是 0 美元。

捐款超過 AGI 60% 的部分怎麼辦?超過上限的金額當年度無法抵扣,但一般可往後結轉(carry forward)最多 5 年使用。

這算是稅務建議嗎?不算。本工具僅供規劃時估算之用。報稅前,請諮詢專業稅務人員,並確認當年度最新的 IRS 規定上限。