À quoi sert ce calculateur

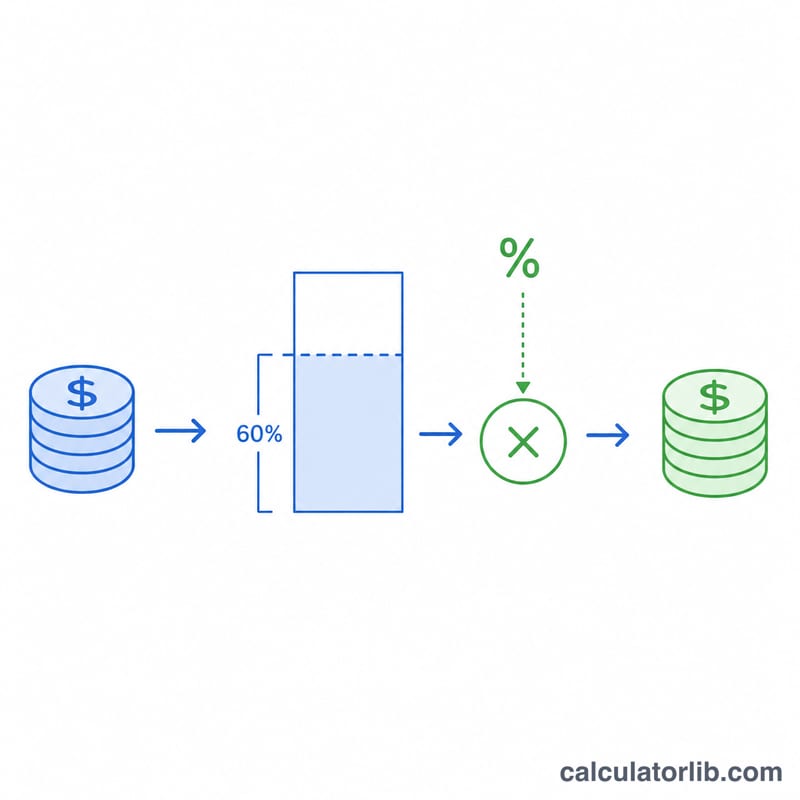

S'applique aux États-Unis (impôt fédéral sur le revenu). Cet outil estime la part de votre don caritatif en espèces qui ouvre droit à déduction, ainsi que la baisse d'impôt fédéral qui en résulte. Il part du principe que vous détaillez vos déductions sur le formulaire Schedule A et que votre don est versé en numéraire à une association d'intérêt public reconnue (statut 501(c)(3)). Le plafond retenu ici est de 60 % du revenu brut ajusté (AGI, adjusted gross income), la limite applicable aux dons en espèces selon les règles actuelles de l'IRS (l'administration fiscale américaine). Les dons de biens ayant pris de la valeur ou versés à certains organismes sont soumis à des plafonds plus bas (souvent 30 % ou 20 %), non pris en compte ici. À noter : en France, le mécanisme est différent — il s'agit d'une réduction d'impôt (généralement 66 % ou 75 % du don), et non d'une déduction du revenu imposable.

Comment l'utiliser

Indiquez votre revenu brut ajusté, le montant total versé en espèces au cours de l'année fiscale et votre taux marginal d'imposition (le taux appliqué à la dernière tranche de vos revenus, par exemple 24 %). Le calculateur affiche le montant déductible, le plafond de 60 % de l'AGI, l'estimation de vos économies d'impôt et le coût net réel de votre don.

La formule expliquée

Le montant déductible correspond d'abord au plus petit des deux montants suivants : votre don ou le plafond :

$$\text{déductible} = \min\!\left(\text{don},\, 0{,}60 \times \text{AGI}\right)$$L'économie d'impôt est ensuite égale à ce montant déductible multiplié par votre taux marginal :

$$\text{économie} = \text{déductible} \times \text{taux}$$Votre coût net se résume au don moins l'impôt économisé.

Exemple chiffré

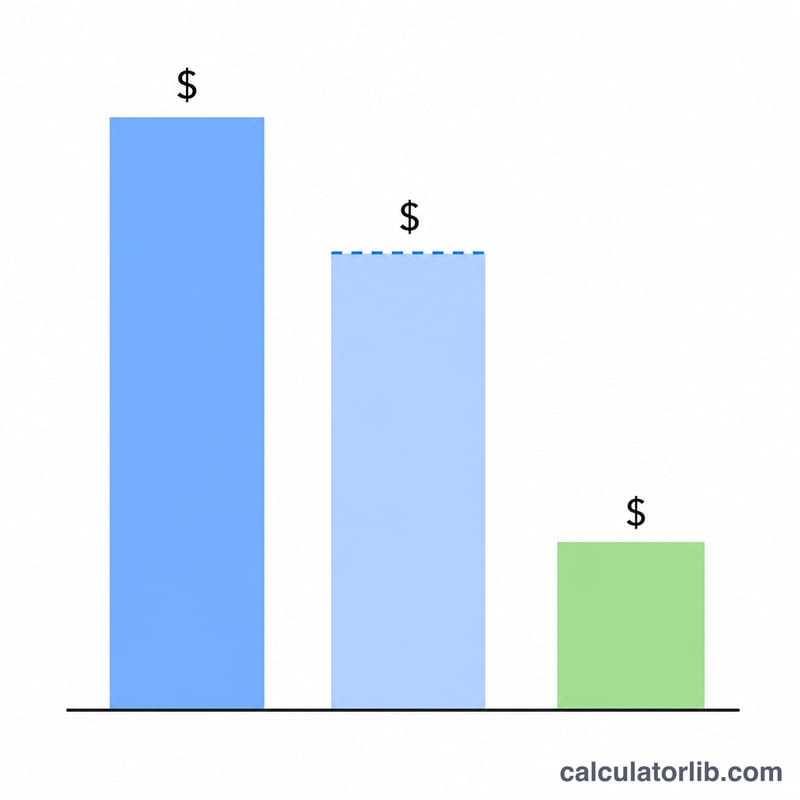

Supposons un AGI de 100 000 $, un don en espèces de 10 000 $ et un taux marginal de 24 %. Le plafond s'élève à

$$0{,}60 \times 100\,000 = 60\,000\ \$$$: la totalité des 10 000 $ est donc déductible. L'économie d'impôt atteint

$$10\,000 \times 0{,}24 = 2\,400\ \$$$, et le coût net de votre don revient à 7 600 $.

FAQ

Dois-je obligatoirement détailler mes déductions ? Oui. La déduction n'a d'intérêt que si le total de vos déductions détaillées dépasse la déduction forfaitaire (standard deduction). Dans le cas contraire, votre économie d'impôt liée au don peut être nulle (0 $).

Et les dons dépassant 60 % de l'AGI ? La part qui excède le plafond n'est pas déductible l'année en cours, mais elle peut généralement être reportée sur les 5 années suivantes.

S'agit-il d'un conseil fiscal ? Non. Il s'agit d'une estimation à visée de planification. Consultez un professionnel de la fiscalité et vérifiez les plafonds en vigueur auprès de l'IRS avant toute déclaration.