Qué hace esta calculadora

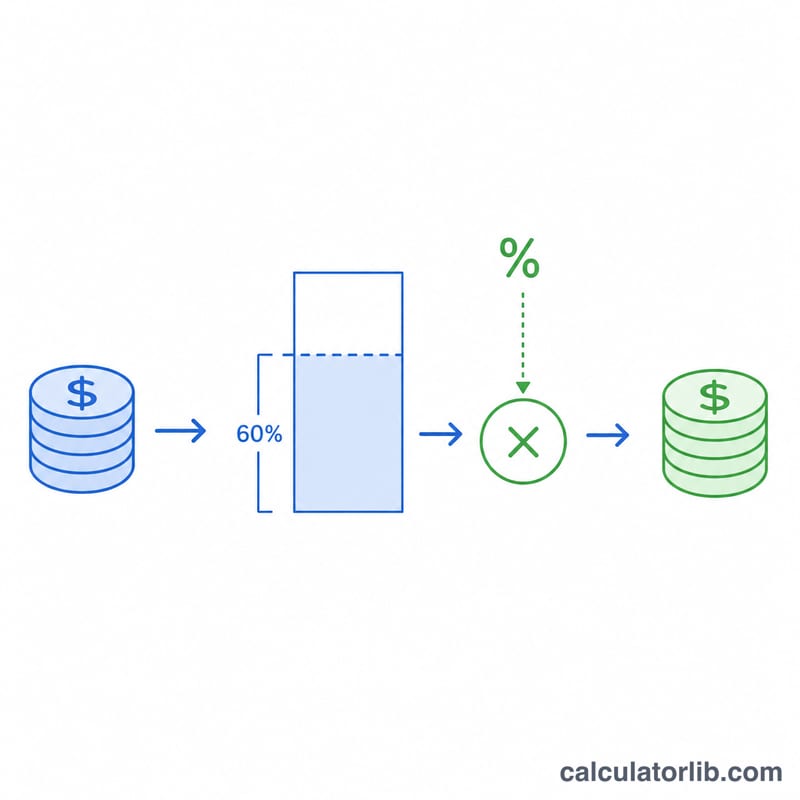

Aplica a Estados Unidos (impuesto federal sobre la renta). Esta herramienta estima qué parte de tu donación benéfica en efectivo es deducible de impuestos y cuánto se reduce tu factura fiscal federal como resultado. Parte del supuesto de que detallas tus deducciones en el Schedule A y de que tu donativo es en efectivo a una organización benéfica pública calificada bajo la sección 501(c)(3). El límite de deducción que se utiliza aquí es el 60 % de la renta bruta ajustada (AGI, por sus siglas en inglés), el tope que se aplica a las aportaciones en efectivo según las normas vigentes del IRS. Las donaciones de bienes revalorizados o a determinadas organizaciones tienen límites más bajos (a menudo del 30 % o el 20 %) que esta calculadora no contempla. Ten en cuenta que se trata de una herramienta específica del sistema fiscal estadounidense; las reglas para deducir donativos en tu país pueden ser distintas.

Cómo usarla

Introduce tu renta bruta ajustada (AGI), el total en efectivo que donaste durante el año fiscal y tu tipo marginal (el tipo que se aplica al último tramo de tus ingresos, por ejemplo, el 24 %). La calculadora te devuelve el importe deducible, el tope del 60 % del AGI, tu ahorro fiscal estimado y el coste neto real de tu donación.

La fórmula explicada

Primero, el importe deducible es el menor entre tu donación y el tope:

$$\text{deducible} = \min(\text{donación},\, 0{,}60 \times \text{AGI})$$Después, el ahorro fiscal equivale a ese importe deducible multiplicado por tu tipo marginal:

$$\text{ahorro} = \text{deducible} \times \text{tipo}$$Tu coste neto es, sencillamente, la donación menos el impuesto que te ahorras.

Ejemplo práctico

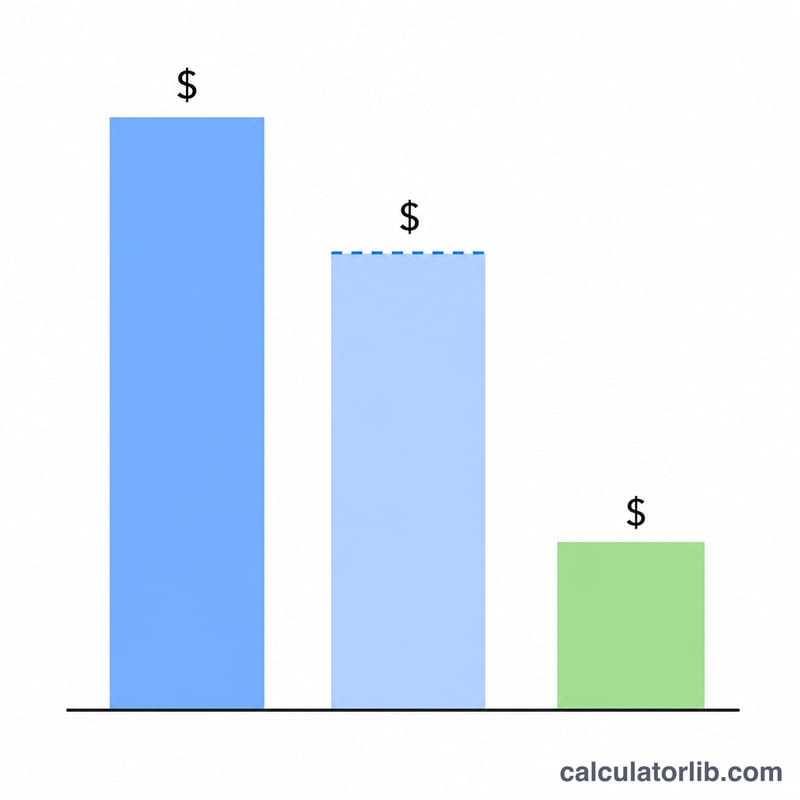

Imagina que tu AGI es de 100.000 $, que donas 10.000 $ en efectivo y que tu tipo marginal es del 24 %. El tope es \(0{,}60 \times 100.000 = 60.000\) $, así que la totalidad de los 10.000 $ es deducible. El ahorro fiscal \(= 10.000 \times 0{,}24 = 2.400\) $, y el coste neto de tu donación queda en 7.600 $.

Preguntas frecuentes

¿Tengo que detallar mis deducciones? Sí. La deducción solo te beneficia si el total de tus deducciones detalladas supera la deducción estándar. De lo contrario, tu ahorro fiscal por donar puede ser de 0 $.

¿Y las donaciones que superan el 60 % del AGI? Las cantidades que exceden el tope no son deducibles este año, pero por lo general puedes trasladarlas a ejercicios futuros durante un máximo de 5 años.

¿Esto es asesoramiento fiscal? No. Es una estimación para ayudarte a planificar. Consulta a un asesor fiscal y confirma los límites del IRS para el año en curso antes de presentar tu declaración.