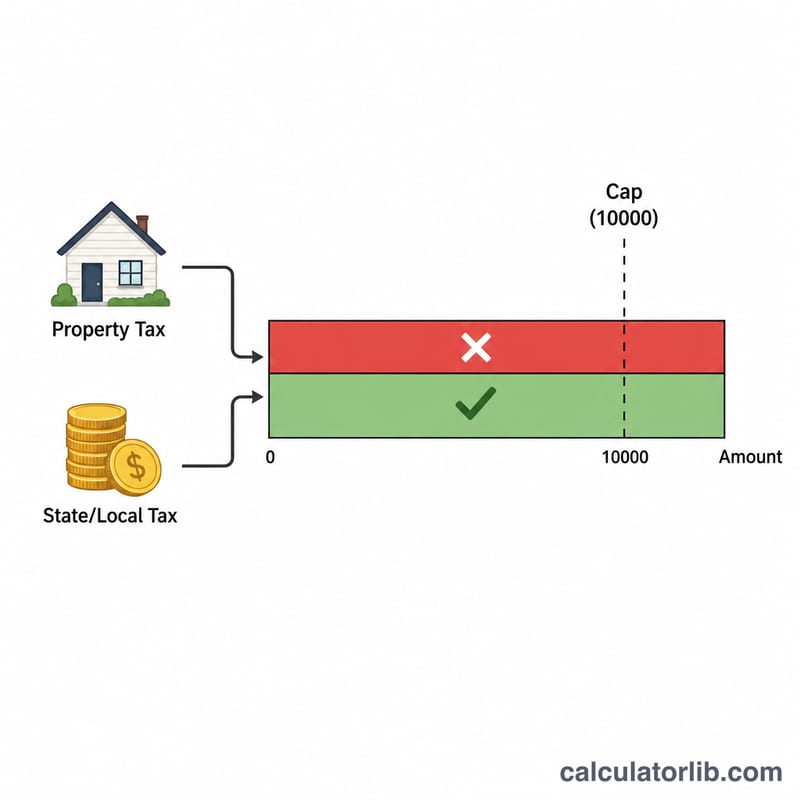

什么是SALT抵扣上限?

适用范围:美国联邦个人所得税(按现行法律,适用于2018及以后的纳税年度)。所谓SALT(State and Local Tax,州和地方税)抵扣,是指在Schedule A上选择逐项扣除(itemize)的纳税人,可以扣除部分州和地方税款——具体包括州/地方所得税(或一般销售税)以及房产税。自2017年《减税与就业法案》(TCJA)实施以来,每份报税表的SALT抵扣总额被限制在1万美元以内(已婚分开申报为5,000美元)。本计算器会帮你算出实际能抵扣多少SALT,以及有多少因封顶而被白白损失掉。

需要说明的是,这是美国特有的税制规则。中国及其他国家的个税体系并无对应的“SALT抵扣”概念,因此本工具主要面向需要在美国报税的人士(如在美工作、持有美国房产或符合美国纳税身份者)。

使用方法

填入你已缴纳的州和地方所得税(或销售税)、房产税金额,并选择你的报税身份。工具会把两项税款相加,套用对应的封顶额,最后给出你可抵扣的金额以及超出上限的部分。你可以用它来判断逐项扣除相比标准扣除(standard deduction)在联邦层面是否更划算。

公式解析

其实就是一个取较小值的运算:

$$\text{可抵扣额} = \min\Big( \text{州地方税} + \text{房产税},\ \$10{,}000 \Big)$$先把两类税款相加,再用封顶额“截断”。如果总额低于上限,就可以全额抵扣;如果超过上限,则最多只能抵扣1万美元(已婚分开申报为5,000美元),多出来的部分无法抵扣。

实例演算

假设你以已婚联合申报(jointly)身份报税,缴纳了8,000美元州所得税和6,000美元房产税。SALT总额为14,000美元。由于上限是1万美元,因此你可抵扣的SALT为10,000美元,剩下的4,000美元则因封顶而无法抵扣。

$$\min\Big( \$8{,}000 + \$6{,}000,\ \$10{,}000 \Big) = \min\Big( \$14{,}000,\ \$10{,}000 \Big) = \$10{,}000$$

常见问题

哪些税款算作SALT?包括州和地方所得税(或销售税——两者只能二选一),以及房地产税和个人财产税。

如果我选择标准扣除,这个上限还有影响吗?没有影响——只有当你在Schedule A上选择逐项扣除时,SALT抵扣才有意义。

已婚分开申报的限额不一样吗?是的,每位配偶的限额降为5,000美元。本计算器会自动调整。