ما هو خصم النفقات الطبية؟

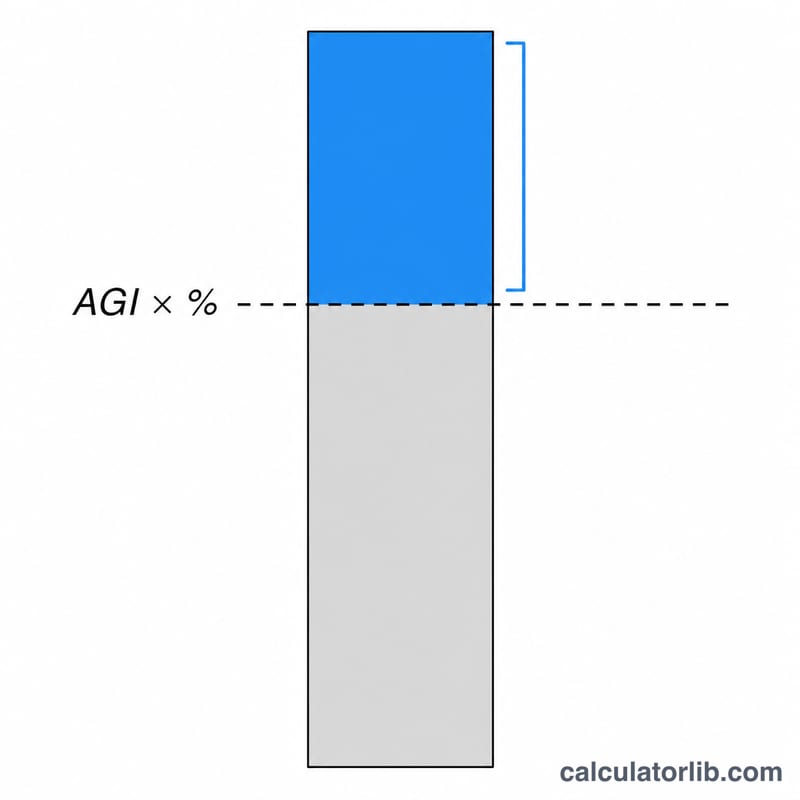

تنطبق هذه الحاسبة على ضريبة الدخل الفيدرالية في الولايات المتحدة للسنوات الضريبية 2017 وما بعدها، حيث تحدّد مصلحة الضرائب الأمريكية (IRS) الحدّ الأدنى لخصم النفقات الطبية عند 7.5% من الدخل الإجمالي المعدّل (AGI). إذا اخترت تفصيل الخصومات في الجدول A (نموذج 1040)، فيمكنك خصم النفقات الطبية وطب الأسنان المؤهَّلة غير المعوَّضة، لكن فقط للمبلغ الذي يتجاوز 7.5% من دخلك الإجمالي المعدّل. أما النفقات التي تقل عن هذه العتبة فلا يمكن خصمها. ولاحظ أن هذه قاعدة أمريكية خاصة؛ فإن كنت تقدّم إقرارك في بلد آخر، فقد تختلف القواعد المحلية تمامًا.

كيفية استخدام الحاسبة

أدخل دخلك الإجمالي المعدّل (السطر 11 من نموذج 1040) وإجمالي نفقاتك الطبية المؤهَّلة وغير المعوَّضة خلال السنة. تقوم الأداة بضرب دخلك الإجمالي المعدّل في 7.5% لإيجاد العتبة، ثم تطرحها من نفقاتك، وتعرض المبلغ القابل للخصم. وإذا كانت نفقاتك أقل من العتبة، فسيكون الخصم 0 دولار.

شرح المعادلة

يُحسب الخصم على النحو التالي: $$\text{المبلغ القابل للخصم} = \max\left(0,\; \text{النفقات الطبية} - 0.075 \times \text{الدخل الإجمالي المعدّل}\right)$$. تضمن صيغة max(0, …) ألا تكون النتيجة سالبة أبدًا — فلا يمكنك خصم أكثر مما أنفقته فوق الحدّ الأدنى، ولا يوجد خصم على الإطلاق إذا لم تبلغ هذا الحدّ.

مثال تطبيقي

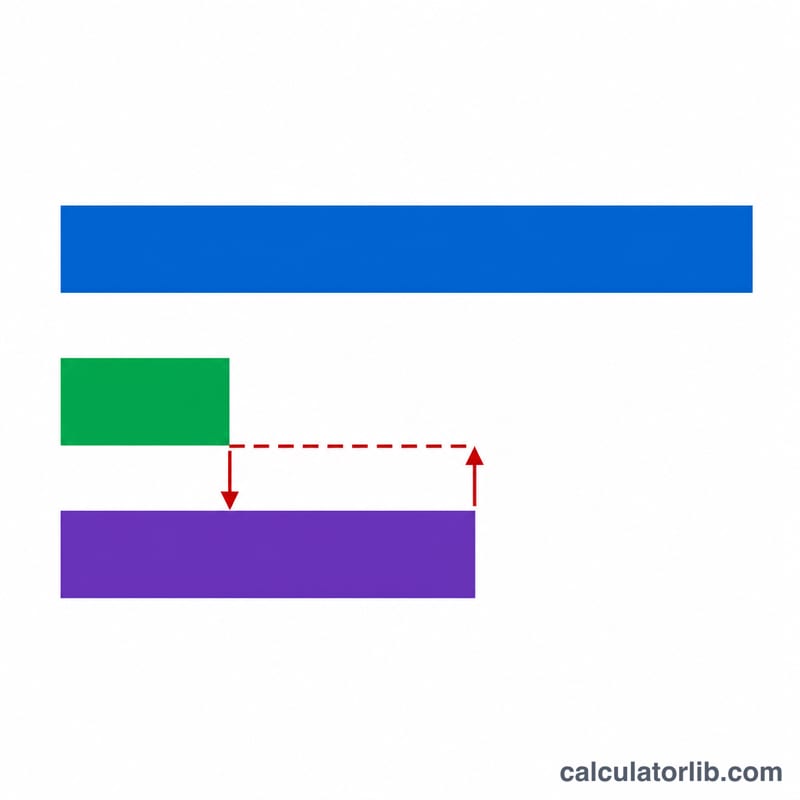

لنفترض أن دخلك الإجمالي المعدّل هو 60,000 دولار وأنك دفعت 8,000 دولار كنفقات طبية مؤهَّلة. تكون عتبة الـ7.5% هي \(0.075 \times 60{,}000 = 4{,}500\) دولار. وبالطرح: \(8{,}000 - 4{,}500 = 3{,}500\) دولار. هذا المبلغ البالغ 3,500 دولار هو ما يمكنك إدراجه ضمن خصوماتك المفصّلة.

الأسئلة الشائعة

ما الذي يُعتبر نفقة طبية مؤهَّلة؟ تشمل تكاليف مثل زيارات الطبيب والأدوية الموصوفة ورعاية الأسنان والعيون وبعض أقساط التأمين والتنقل للعلاج — راجع منشور مصلحة الضرائب رقم 502 للاطلاع على القائمة الكاملة.

هل ينبغي لي تفصيل الخصومات للمطالبة بهذا الخصم؟ لا يفيدك الخصم الطبي إلا إذا تجاوز إجمالي خصوماتك المفصّلة الخصم القياسي. قارن بين الخيارين قبل اتخاذ القرار.

هل تُحتسب النفقات المعوَّضة؟ لا. لا تُحتسب سوى المبالغ المدفوعة من جيبك الخاص وغير المعوَّضة ضمن الخصم.