Khấu trừ chi phí y tế là gì?

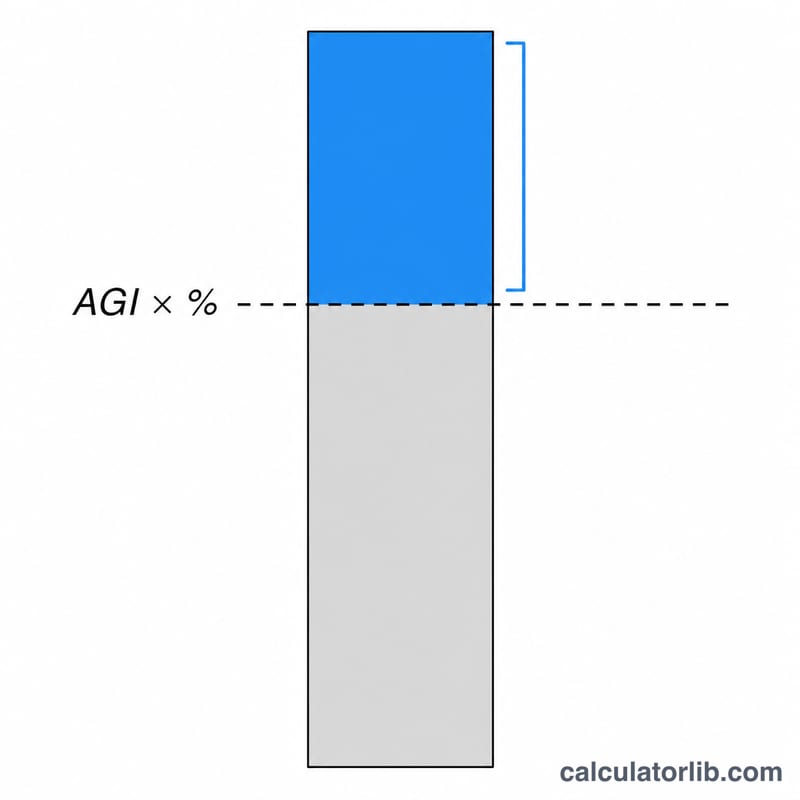

Công cụ này áp dụng cho thuế thu nhập liên bang Hoa Kỳ đối với các năm thuế 2017 trở về sau, khi cơ quan thuế Mỹ (IRS) quy định ngưỡng khấu trừ chi phí y tế là 7,5% của tổng thu nhập điều chỉnh (AGI). Nếu bạn kê khai khấu trừ chi tiết trên Schedule A (Mẫu 1040), bạn có thể trừ các chi phí y tế và nha khoa hợp lệ chưa được bồi hoàn, nhưng chỉ tính phần vượt quá 7,5% AGI. Phần chi phí dưới ngưỡng này sẽ không được khấu trừ. (Lưu ý: đây là quy định riêng của Mỹ; nếu bạn nộp thuế tại Việt Nam thì luật thuế trong nước có quy định khác.)

Cách dùng công cụ

Nhập tổng thu nhập điều chỉnh (AGI) của bạn (dòng 11 trên Mẫu 1040) và tổng chi phí y tế hợp lệ, chưa được bồi hoàn trong năm. Công cụ sẽ nhân AGI với 7,5% để tìm ngưỡng, trừ ngưỡng đó khỏi tổng chi phí, rồi hiển thị khoản được khấu trừ. Nếu chi phí của bạn thấp hơn ngưỡng, mức khấu trừ sẽ là 0 USD.

Công thức tính

Khoản khấu trừ được tính theo công thức

$$\text{Khấu trừ} = \max\left(0;\; \text{Chi phí y tế} - 0{,}075 \times \text{AGI}\right)$$Phần max(0; …) đảm bảo kết quả không bao giờ âm — bạn không thể khấu trừ nhiều hơn số tiền đã chi vượt ngưỡng, và sẽ không có khoản khấu trừ nào nếu chi phí chưa chạm ngưỡng.

Ví dụ minh họa

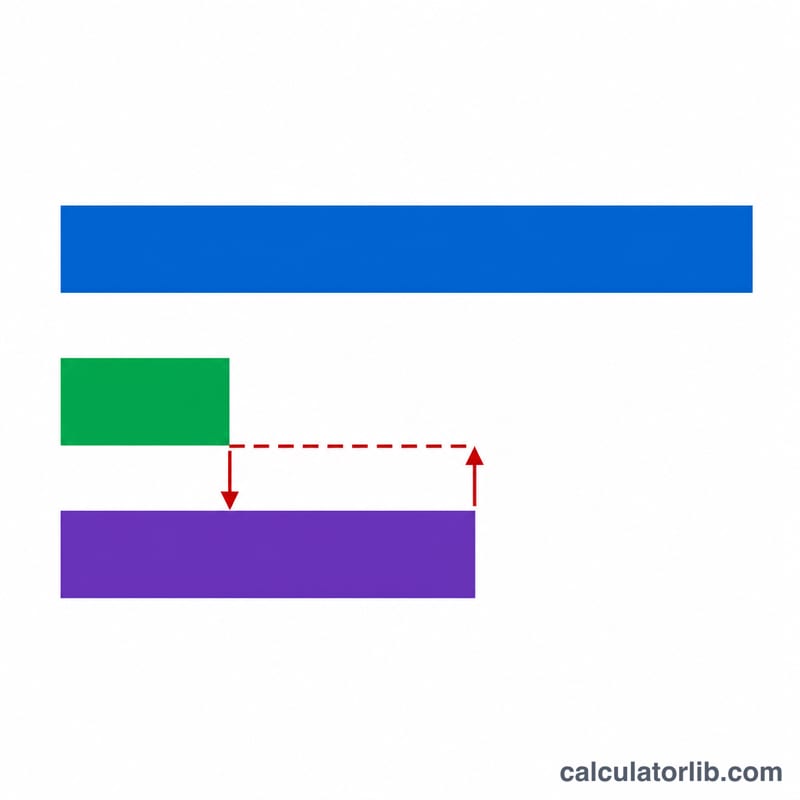

Giả sử AGI của bạn là 60.000 USD và bạn đã chi 8.000 USD cho chi phí y tế hợp lệ. Ngưỡng 7,5% sẽ là \(0{,}075 \times 60.000 = 4.500\) USD. Lấy hiệu:

$$8.000\ \text{USD} - 4.500\ \text{USD} = 3.500\ \text{USD}$$Khoản 3.500 USD này chính là số tiền bạn có thể đưa vào phần khấu trừ chi tiết của mình.

Câu hỏi thường gặp

Những chi phí nào được xem là chi phí y tế hợp lệ? Bao gồm khám bác sĩ, thuốc theo toa, chăm sóc răng và mắt, một số khoản phí bảo hiểm, và chi phí đi lại để chữa bệnh — xem danh sách đầy đủ tại Ấn phẩm 502 của IRS.

Tôi có nên kê khai chi tiết để được hưởng khoản này không? Khấu trừ chi phí y tế chỉ có lợi nếu tổng các khoản khấu trừ chi tiết của bạn lớn hơn mức khấu trừ tiêu chuẩn. Hãy so sánh cả hai phương án trước khi quyết định.

Chi phí đã được bồi hoàn có được tính không? Không. Chỉ những khoản tự chi trả, chưa được bồi hoàn mới được tính vào khấu trừ.