Khấu trừ văn phòng tại nhà là gì?

Áp dụng cho Hoa Kỳ (theo quy định của IRS). Nếu bạn sử dụng một phần nhà ở thường xuyên và riêng biệt cho mục đích kinh doanh, bạn có thể được khấu trừ các chi phí liên quan. Cơ quan thuế Mỹ (IRS) cho phép tính theo hai cách: phương pháp đơn giản và phương pháp chi phí thực tế (phương pháp thông thường). Công cụ này tính cả hai cách và cho bạn biết cách nào mang lại mức khấu trừ lớn hơn. Đây chỉ là ước tính phục vụ việc lập kế hoạch cho năm thuế, không phải tư vấn thuế — các mức giới hạn và điều kiện áp dụng có thể thay đổi. Lưu ý: đây là công cụ dành riêng cho thuế Mỹ, các quy định thuế tại Việt Nam hoàn toàn khác.

Cách sử dụng công cụ

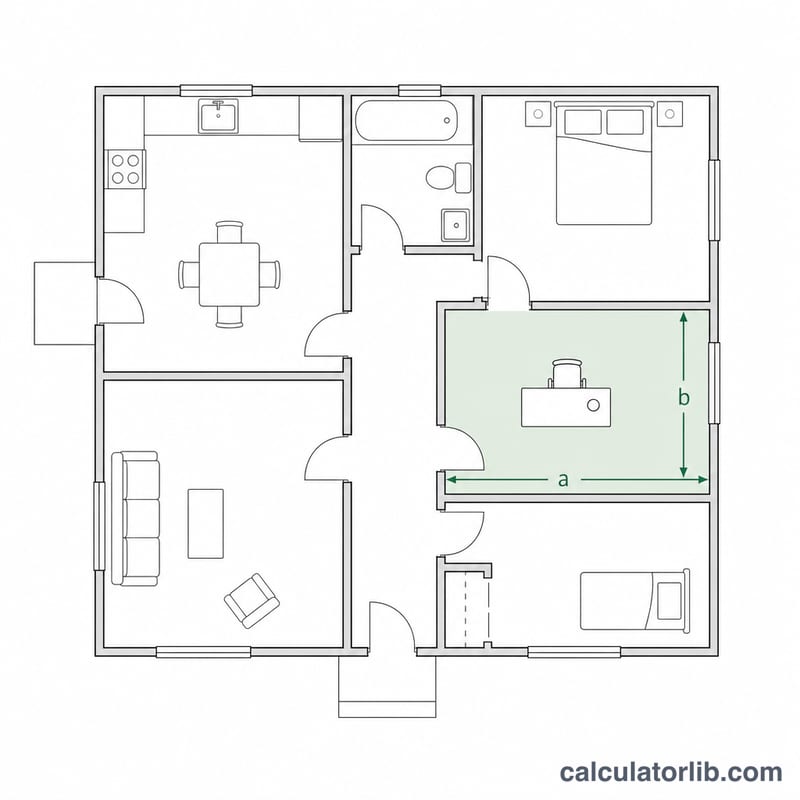

Nhập diện tích văn phòng tại nhà, tổng diện tích nhà ở, và tổng chi phí nhà ở hằng năm của bạn (tiền thuê hoặc lãi vay thế chấp, tiện ích điện nước, bảo hiểm, sửa chữa, khấu hao, v.v.). Công cụ sẽ trả về mức khấu trừ theo phương pháp đơn giản, mức khấu trừ theo chi phí thực tế, tỷ lệ phần trăm sử dụng cho kinh doanh, và mức lớn hơn trong hai phương pháp.

Giải thích công thức

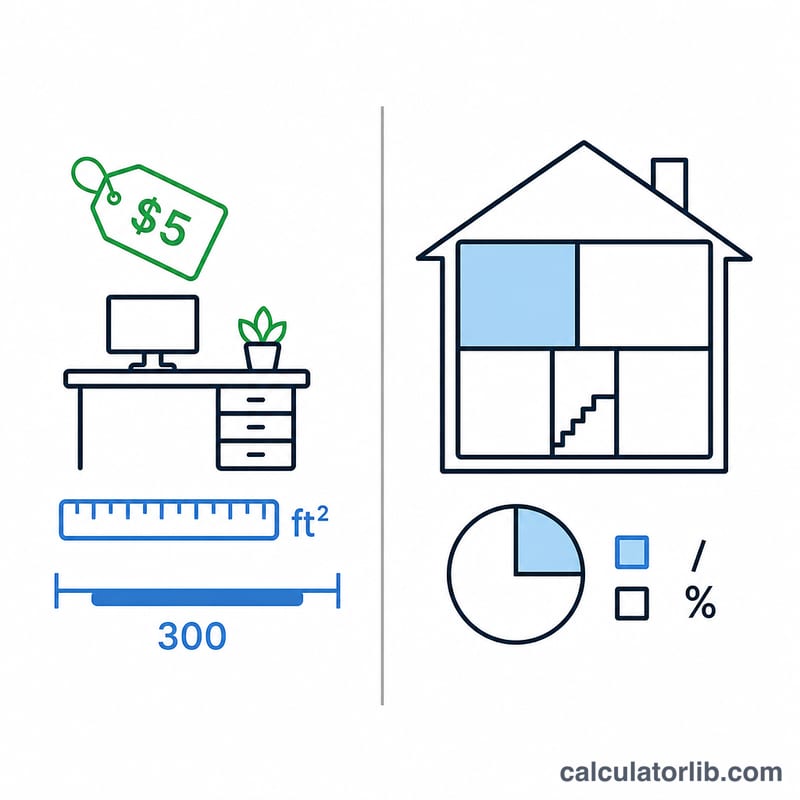

Phương pháp đơn giản được tính cố định ở mức $5 cho mỗi square foot, nhưng chỉ tính cho 300 square feet đầu tiên — nên mức tối đa là $1.500. Phương pháp thực tế phân bổ chi phí nhà ở thực tế theo tỷ lệ phần diện tích nhà dùng cho kinh doanh: diện tích văn phòng chia cho tổng diện tích nhà. Chọn kết quả lớn hơn thường giúp bạn tối đa hóa khoản khấu trừ.

$$\text{Deduction} = \max\left(\,\underbrace{5 \times \min\!\left(\text{Office (sq ft)},\,300\right)}_{\text{Simplified}},\ \underbrace{\text{Home Expenses} \times \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}}}_{\text{Actual}}\,\right)$$$$\text{Business \%} = \frac{\text{Office (sq ft)}}{\text{Total (sq ft)}} \times 100$$

Ví dụ minh họa

Giả sử văn phòng của bạn rộng 150 sq ft, nhà bạn rộng 1.500 sq ft, và tổng chi phí nhà ở hằng năm là $20.000. Phương pháp đơn giản: \(\min(150, 300) \times \$5 = \$750\). Tỷ lệ sử dụng cho kinh doanh: \(150 / 1.500 = 10\%\). Phương pháp thực tế: \(\$20.000 \times 10\% = \$2.000\). Trong trường hợp này phương pháp thực tế thắng, cho khoản khấu trừ $2.000.

Câu hỏi thường gặp

Mức khấu trừ tối đa theo phương pháp đơn giản là bao nhiêu? $1.500 (300 sq ft × $5).

Không gian có bắt buộc phải dùng riêng cho kinh doanh không? Về cơ bản là có — bạn phải sử dụng thường xuyên và riêng biệt cho kinh doanh, ngoại trừ một số trường hợp đặc biệt như giữ trẻ hoặc lưu trữ hàng tồn kho.

Người làm công ăn lương có được khấu trừ không? Theo quy định liên bang hiện hành, khoản khấu trừ này thường chỉ dành cho người tự kinh doanh, không áp dụng cho nhân viên nhận lương theo mẫu W-2. Hãy tham khảo hướng dẫn mới nhất của IRS hoặc một chuyên gia thuế.