什么是医疗费用抵扣?

本计算器适用于美国联邦个人所得税,针对 2017 及以后的纳税年度。美国国税局(IRS)将医疗费用抵扣的门槛设定为调整后总收入(AGI)的 7.5%。如果你在 Schedule A(1040 表附表)上选择分项抵扣(itemize),可以抵扣未获报销的合格医疗及牙科费用,但仅限超过 AGI 7.5% 的那部分。低于门槛的费用无法抵扣。请注意,这是美国独有的税务规则,中国及其他国家的个税制度并无对应的医疗费用分项抵扣,规则各不相同。

如何使用本计算器

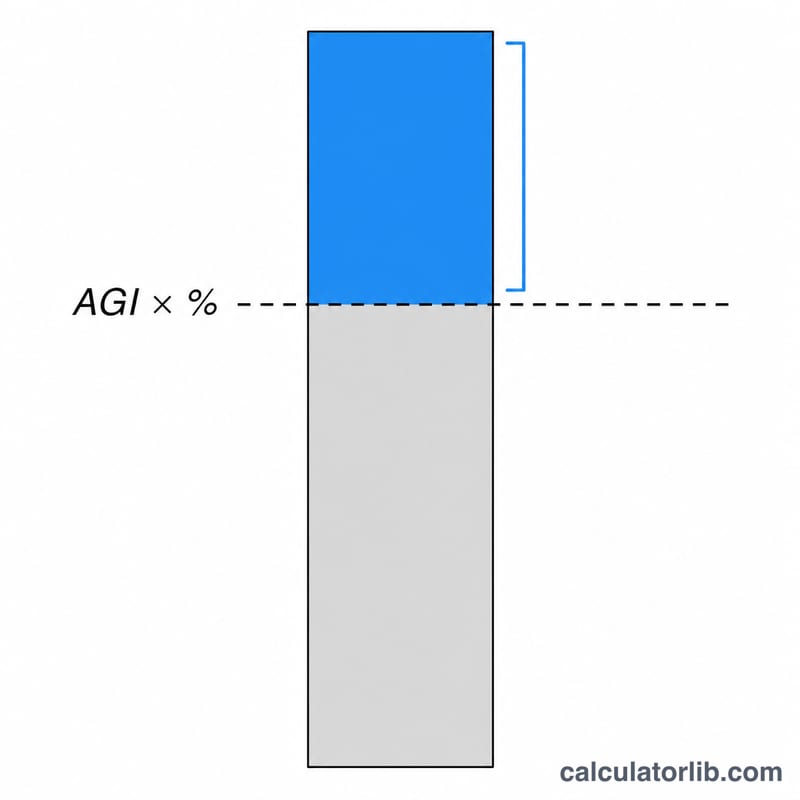

填入你的调整后总收入(AGI)(1040 表第 11 行),以及全年合格且未获报销的医疗费用总额。计算器会先用 AGI 乘以 7.5% 算出门槛金额,再从你的费用中减去这一门槛,得出可抵扣的金额。如果你的费用低于门槛,可抵扣金额为 $0。

计算公式解析

抵扣金额的计算方式为:

$$\text{可抵扣额} = \max\left(0,\; \text{医疗费用} - 0.075 \times \text{AGI}\right)$$

其中 max(0, …) 确保结果不会出现负数——你能抵扣的不会超过超出门槛的实际支出,若费用未达门槛,则完全没有抵扣额。

实例演算

假设你的 AGI 为 $60,000,全年支付了 $8,000 的合格医疗费用。7.5% 的门槛即为

$$0.075 \times 60{,}000 = \$4{,}500$$

相减后:

$$\$8{,}000 - \$4{,}500 = \$3{,}500$$

这 $3,500 就是可以计入分项抵扣的金额。

常见问题

哪些算作合格的医疗费用?包括看诊、处方药、牙科及视力护理、某些保险费、以及就医所需的交通费用等——完整清单请参阅 IRS 第 502 号刊物(Publication 502)。

我需要选择分项抵扣才能享受吗?只有当你的分项抵扣总额超过标准抵扣额(standard deduction)时,医疗费用抵扣才有实际意义。决定前请先比较两者。

已获报销的费用算在内吗?不算。只有自费且未获报销的金额才能计入抵扣。