페이데이론 APR 계산기란?

페이데이론(payday loan)은 미국 등에서 흔한 초단기 소액 대출로, 보통 "100달러당 15달러"처럼 작은 정액 수수료 형태로 비용을 광고합니다. 언뜻 보면 저렴해 보이지만, 단 2주 만에 갚아야 하는 대출이다 보니 이를 1년 기준으로 환산하면 비용이 어마어마해집니다. 이 계산기는 정액 수수료를 실제 연이율(APR)로 변환해 주기 때문에, 페이데이론을 신용카드 현금서비스나 신용대출 등 다른 대출 상품과 동일한 기준으로 비교할 수 있습니다. ※ 페이데이론은 주로 미국에서 운영되는 방식이며, 한국의 대부업·소액대출과는 구조와 법정 최고금리 규제가 다릅니다.

사용 방법

다음 세 가지 값만 입력하면 됩니다. 원금(실제로 손에 받는 금액), 대출에 부과되는 총수수료, 그리고 상환일까지의 대출 기간(일)입니다. 계산기는 실질 APR, 원금 대비 수수료 비율, 그리고 최종적으로 갚아야 할 총 상환액을 보여 줍니다.

계산 공식 풀이

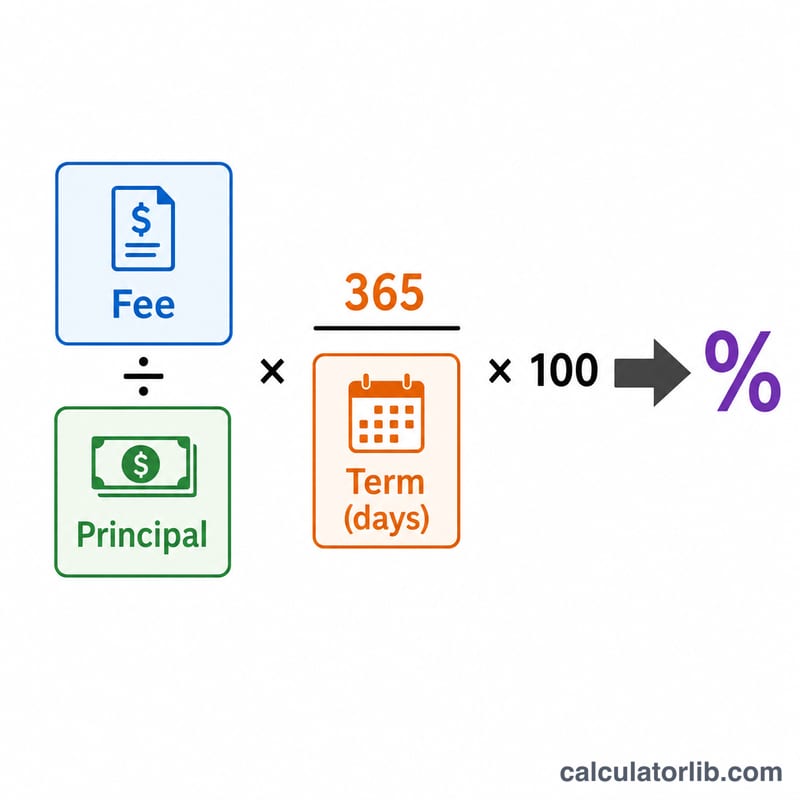

APR은 다음과 같이 계산합니다.

$$\text{APR} = \frac{\text{수수료}}{\text{원금}} \times \frac{365}{\text{대출 기간(일)}} \times 100$$

첫 번째 항인 '수수료 ÷ 원금'은 해당 대출 기간 동안의 비용입니다. 여기에 '365 ÷ 기간'을 곱하면 이 비용을 1년 기준으로 환산하게 됩니다. 즉, 14일짜리 수수료를 1년 단위로 확대하는 것이죠. 마지막으로 100을 곱해 백분율로 표현합니다. 이 방식은 복리가 적용되지 않는 단리 APR로, 단기 대출의 비용을 공시할 때 사용하는 표준 방식입니다.

계산 예시

500달러를 빌리고 14일 뒤에 575달러를 갚기로 했다고 가정해 봅시다. 수수료는 75달러입니다. 이 수수료는 원금의 15%(\(75 \div 500\)달러)에 해당합니다. 이를 연환산하면 $$0.15 \times \frac{365}{14} \times 100 = 391.07$$ 연 391.07% APR이 됩니다. 단순히 75달러 정도의 가벼운 수수료처럼 느껴졌던 대출이, 실제로는 연 약 391%의 이자로 돈을 빌리는 셈인 것입니다.

자주 묻는 질문

왜 APR이 이렇게 높게 나오나요? 수수료가 매우 짧은 기간에 부과되기 때문입니다. 연환산은 1년 동안 이 대출을 반복해서 연장한다고 가정하는 것인데, 이를 통해 페이데이론에 의존했을 때의 진짜 비용이 드러납니다.

복리가 포함되나요? 아니요. 이 계산기는 표준 대출 비용 공시에 쓰이는 단리 APR 방식을 사용합니다. 만약 대출을 여러 번 연장(롤오버)한다면 실질 비용은 이보다 훨씬 더 높아집니다.

기간은 며칠로 입력해야 하나요? 돈을 받은 날부터 전액 상환 만기일까지의 일수를 입력하세요. 보통 다음 급여일까지의 기간입니다.