住宅ローン借入可能額シミュレーターとは?

このシミュレーターは、あなたの返済能力をもとに「いくらまで住宅ローンを組めるか」の上限額を試算するツールです。金融機関は物件価格だけでローンを承認するわけではなく、毎月の収入のうちどれだけを無理なく返済に回せるかを重視します。その判断に使われる代表的な指標がFOIR(Fixed Obligation to Income Ratio/固定債務の対収入比率)で、月収のうちすべてのローン返済額(EMI)に充てられる割合を示します。本ツールは通貨を問わず使える汎用設計ですが、FOIRの基準や金利は金融機関や国によって異なる点にご注意ください。なお、これはインドなどで一般的に用いられるFOIRの考え方をベースにしたツールであり、日本の住宅ローン審査では「返済負担率」という近い指標が使われます。

使い方

手取りの月収、すでに返済しているローンの月額合計、金融機関が適用するFOIR(一般的に40〜55%)、年利、返済期間(年数)を入力してください。シミュレーターはまず「無理なく返済できる毎月のEMI上限」を算出し、その金額で選んだ返済期間中に組める最大の借入元本へと換算します。

計算式の解説

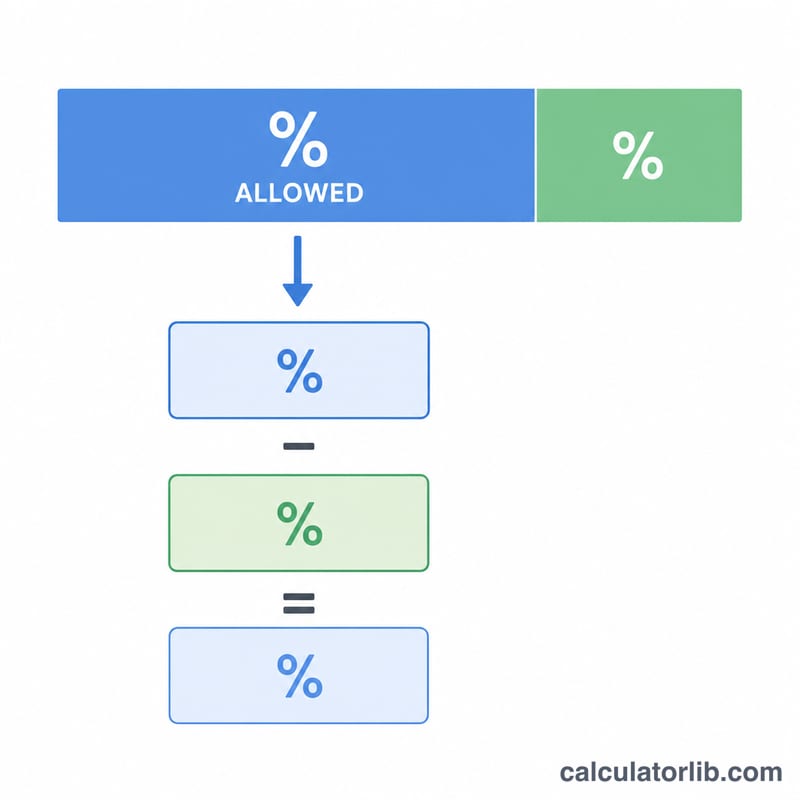

まず、EMI上限 = 月収 ×(FOIR/100)− 既存EMI。これが新規ローンに回せる毎月の金額です。次に、借入元本の上限は、このEMIの流列の現在価値として求められます。借入上限 = EMI上限 ×(1 −(1+i)⁻ⁿ)/ i。ここで i は月利(年利 ÷ 12 ÷ 100)、n は返済回数の合計(年数 × 12)です。

$$L = E \cdot \frac{1 - (1+i)^{-n}}{i}$$$$\text{where}\quad \left\{ \begin{aligned} E &= \text{Income} \cdot \frac{\text{FOIR}}{100} - \text{Existing EMI} \\ i &= \dfrac{\text{Rate}}{1200} \\ n &= 12 \cdot \text{Years} \end{aligned} \right.$$

計算例

たとえば、月収が60,000、既存EMIが5,000、FOIRが50%、年利9%、返済期間が20年だとします。EMI上限 = \(60{,}000 \times 0.50 - 5{,}000 = 25{,}000\)。\(i = 0.0075\)、\(n = 240\) とすると、係数 \((1 - 1.0075^{-240})/0.0075 \approx 111.145\) となり、借入上限は約2,778,627と試算されます。

よくある質問

FOIRはどのくらいが目安? 多くの金融機関は手取り収入の40〜55%程度を上限としています。FOIRが低いほど審査は通りやすくなる傾向があります。

この結果で審査に必ず通る? いいえ。あくまで目安です。実際の借入可否は、信用情報(クレジットスコア)、年齢、雇用形態、各金融機関の方針などによっても左右されます。

借入可能額を増やすには? 既存のローン返済額を減らす、返済期間を長くする、連帯債務者(共同申込者)を加える、より低い金利を探す——といった方法が有効です。