什么是房贷额度计算器?

这个计算器根据你的还款能力,估算你大约能申请到多少房贷。银行放贷时很少只看房产本身的价值,更看重你每月收入中有多少可以稳妥地用来偿还债务。其中的核心指标就是 FOIR(Fixed Obligation to Income Ratio,固定负债收入比),也就是月收入中可用于偿还所有贷款月供(EMI)的比例。本工具适用于任意货币,但需要注意:FOIR 的标准和利率会因银行和所在国家/地区而异,FOIR 是印度等地区银行常用的审批口径,在中国通常对应"月供占收入比/月负债比"这一概念,各家银行的具体要求并不相同。

使用方法

依次填入你的税后月收入、目前每月已在偿还的月供总额、银行采用的 FOIR 比例(常见为 40%–55%)、年利率,以及以年为单位的贷款期限。计算器会先算出你每月最多可承担的月供,再把这笔月供换算成在所选期限内它能支撑的最大贷款本金。

计算公式详解

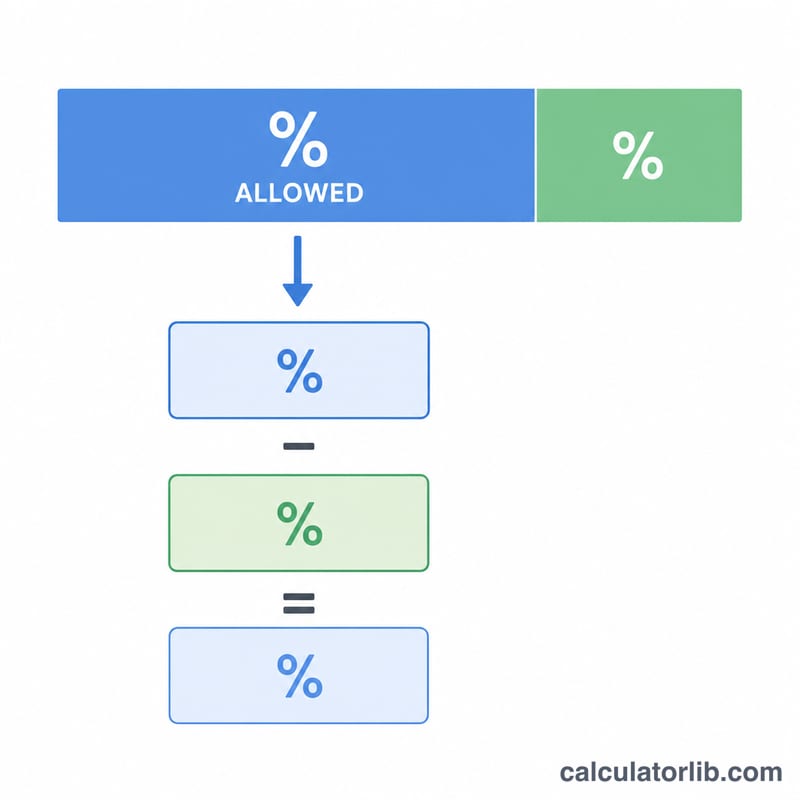

第一步,最高月供 = 月收入 ×(FOIR/100)− 现有月供,得到的就是每月还能拿来偿还新贷款的金额。第二步,最高本金等于这笔月供现金流的现值:最高贷款额 = 最高月供 ×(1 −(1+i)⁻ⁿ)/ i,其中 i 是月利率(年利率 ÷ 12 ÷ 100),n 是还款总期数(年数 × 12)。

$$ L = E \cdot \frac{1 - (1+i)^{-n}}{i} $$ $$ \text{where}\quad \left\{ \begin{aligned} E &= \text{Income} \cdot \frac{\text{FOIR}}{100} - \text{Existing EMI} \\ i &= \dfrac{\text{Rate}}{1200} \\ n &= 12 \cdot \text{Years} \end{aligned} \right. $$

实例演算

假设你的月收入为 60,000,现有月供为 5,000,FOIR 为 50%,年利率为 9%,贷款期限为 20 年。那么最高月供 \( = 60{,}000 \times 0.50 - 5{,}000 = 25{,}000 \)。代入 \( i = 0.0075 \)、\( n = 240 \),系数 $$ \frac{1 - 1.0075^{-240}}{0.0075} \approx 111.145 $$ 由此得出最高可贷金额约为 2,778,627。

常见问题

FOIR 多少算合适?不少银行会把 FOIR 控制在税后收入的 40%–55% 以内;FOIR 越低,通常越容易获批。

测算结果能保证放款吗?不能。这只是一个估算值。实际能否获批还取决于信用评分、年龄、就业情况以及各家银行的具体政策。

怎样提高可贷额度?可以从以下几方面入手:减少现有月供、选择更长的还款期限、增加共同借款人,或者找到更低利率的贷款。