ما هي حاسبة قرض السكن/الرهن العقاري من ACB؟

تساعدك هذه الحاسبة على تقدير القسط الشهري الثابت لقرض سكني أو رهن عقاري يُسدَّد بنظام الإطفاء (الاستهلاك التدريجي). فبمجرد إدخال مبلغ القرض (أصل الدين) ونسبة الفائدة السنوية ومدة السداد بالسنوات، تحسب لك كم ستدفع شهريًا مقابل أصل الدين والفائدة، إضافةً إلى إجمالي المبلغ المسدَّد وإجمالي الفائدة على مدى عمر القرض بأكمله.

كيفية الاستخدام

أدخل مبلغ القرض الذي تنوي اقتراضه، ثم نسبة الفائدة السنوية التي يعرضها البنك أو جهة الإقراض كنسبة مئوية، وأخيرًا مدة السداد بالسنوات. ستظهر النتيجة قسطك الشهري مع تفصيل لإجمالي الدفعات وإجمالي الفائدة. يمكنك تعديل القيم لمقارنة سيناريوهات مختلفة، مثل تقصير مدة السداد أو تجربة نسب فائدة متباينة.

شرح المعادلة

معادلة الإطفاء القياسية هي $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ حيث \(P\) هو أصل الدين، و\(r\) هو معدل الفائدة الشهري (الفائدة السنوية ÷ 1200، لأن القسمة على 100 تحوّل النسبة المئوية إلى كسر عشري والقسمة على 12 تحوّل المعدل السنوي إلى شهري)، و\(n\) هو عدد الدفعات الشهرية (عدد السنوات × 12). أما إذا كانت نسبة الفائدة 0%، فإن القسط يساوي ببساطة أصل الدين مقسومًا على عدد الأشهر.

مثال تطبيقي

لنفترض قرضًا بقيمة 300,000 دولار بفائدة سنوية 6% على مدى 30 عامًا: عندها \(r = 6 \div 1200 = 0.005\) و \(n = 360\). ومنه \((1.005)^{360} \approx 6.02258\)، فيكون $$M = 300000 \times 0.005 \times \frac{6.02258}{6.02258 - 1} \approx 1{,}798.65 \text{ دولار}$$ شهريًا. وعلى مدى 360 دفعة يصل الإجمالي إلى نحو 647,515 دولارًا، منها حوالي 347,515 دولارًا فوائد.

مقارنة سيناريوهات القروض

الجداول الواردة أدناه تستخدم صيغة الإطفاء القياسية \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) بمبلغ قرض ثابت قدره \(P = \$300{,}000\). المتغيرات الوحيدة هي معدل الفائدة السنوي والفترة، لذا يمكنك رؤية بالضبط كيف يؤثر كل منهما على الدفعة الشهرية والفائدة الإجمالية المدفوعة على مدى حياة القرض والتكلفة الإجمالية (الأصل بالإضافة إلى الفائدة).

مدة 30 سنة (n = 360 دفعة)

| معدل سنوي | الدفعة الشهرية (M) | إجمالي الفائدة | التكلفة الإجمالية |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

مدة 15 سنة (n = 180 دفعة)

| معدل سنوي | الدفعة الشهرية (M) | إجمالي الفائدة | التكلفة الإجمالية |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

يبرز نمطان واضحان. أولاً، معدل أعلى يرفع كلاً من الدفعة الشهرية والفائدة الإجمالية عند كل مدة. ثانياً، المدة الأقصر البالغة 15 سنة تحمل دفعة شهرية أعلى بشكل ملحوظ ولكن تكلفة فائدة إجمالية أقل بكثير — على سبيل المثال، بنسبة 7% يكلف قرض 15 سنة حوالي 233,160 دولار أقل في الفائدة مقارنة بقرض 30 سنة، رغم الدفع الشهري الأعلى.

شروط الرهن العقاري الرئيسية المحددة

- الأصل (P)

- المبلغ المقترض — رصيد القرض الأصلي قبل إضافة أي فائدة. في الصيغة هذا هو القيمة الأولية التي يتم تسديدها بمرور الوقت.

- معدل الفائدة السنوية

- المعدل الاسمي السنوي المفروض على الرصيد المتبقي، معبراً عنه كنسبة مئوية (على سبيل المثال، 6%). هذا هو الرقم الذي يقتبسه المقرضون قبل أي رسوم.

- المعدل الشهري (r)

- معدل سنوي محول إلى عشري شهري، محسوب كـ \( r = \dfrac{\text{معدل سنوي (\%)}}{1200} \). معدل سنوي 6% يعطي \( r = 0.005 \).

- الفترة

- طول القرض بالسنوات. عند ضربه بـ 12 يعطي \( n \)، العدد الإجمالي للدفعات الشهرية — فترة 30 سنة تعني \( n = 360 \).

- الإطفاء

- عملية سداد القرض من خلال دفعات دورية ثابتة تغطي الفائدة والأصل، بحيث يصل الرصيد إلى صفر بنهاية الفترة.

- الدفعة الشهرية (M)

- المبلغ الثابت المدفوع كل شهر، يجمع بين الفائدة على الرصيد الحالي وجزء من الأصل. وهو مخرج صيغة الإطفاء.

- إجمالي الفائدة

- مجموع جميع الفائدة المدفوعة على مدى حياة القرض، تساوي \( (M \times n) - P \).

- التكلفة الإجمالية

- الأصل بالإضافة إلى إجمالي الفائدة، تساوي \( M \times n \) — المبلغ الكامل المسدد على مدى الفترة.

- التأمين على الرهن والحساب الاحتياطي (مستثناة)

- تقدر هذه الحاسبة الأصل والفائدة فقط. لا تشمل تأمين الرهن العقاري الخاص (PMI) أو الضرائب العقارية أو تأمين أصحاب المنازل، والتي غالباً ما يتم تحصيلها من خلال حساب احتياطي ويمكن أن تضيف بشكل كبير إلى الفاتورة الشهرية الفعلية.

تفسير نتيجتك

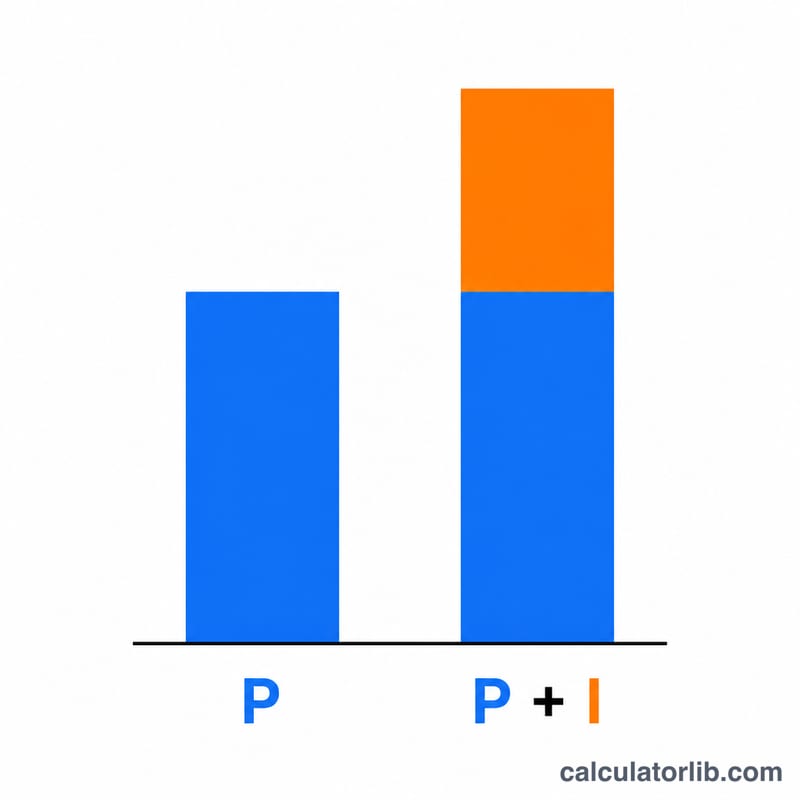

الدفعة الشهرية (M) هي المبلغ الثابت الذي ستدفعه كل شهر طوال الفترة لسداد القرض بالكامل. إجمالي الفائدة هو كل ما تدفعه فوق الأصل المقترض، والتكلفة الإجمالية هي الأصل بالإضافة إلى الفائدة — المبلغ الكامل المسدد على جميع \( n \) الدفعات.

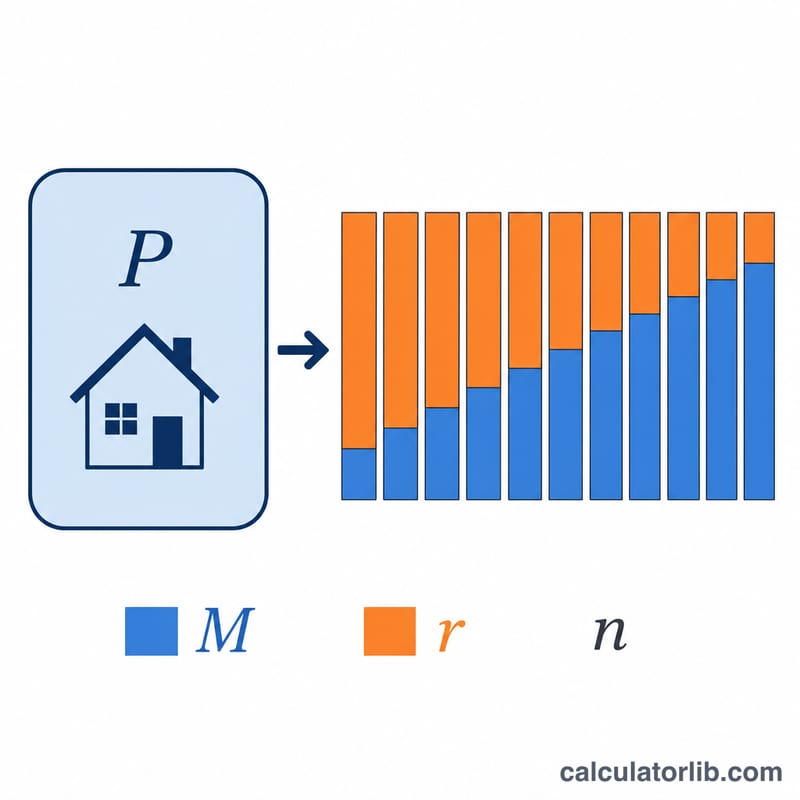

رغم أن الدفعة ثابتة، يتغير تكوينها بمرور الوقت. في وقت مبكر من القرض المطفأ، معظم كل دفعة تذهب نحو الفائدة، لأن الفائدة تُحسب على رصيد كبير متبقي. كلما تقلص الرصيد، زادت حصة كل دفعة التي تذهب نحو الأصل. هذا هو السبب في أن الدفعات الإضافية للأصل في وقت مبكر تقلل الفائدة الإجمالية أكثر من نفس الدفعة الإضافية المدفوعة لاحقاً. يمكن إنتاج تفصيل شهري شامل بجدول إطفاء.

عاملان هيكليان يقللان الفائدة التي تدفعها: معدل فائدة أقل يقلل من تكلفة الاقتراض كل شهر، وفترة أقصر تعني عدد دفعات أقل ووقت أقل لتراكم الفائدة — لكن فترة أقصر ترفع الدفعة الشهرية. جداول السيناريو أعلاه توضح كلا التأثيرين مباشرة.

ضع في اعتبارك أن هذا الرقم هو تقدير للأصل والفائدة فقط. قد تكون دفعتك السكنية الفعلية أعلى بمجرد إضافة الضرائب العقارية وتأمين أصحاب المنازل و PMI، وتستثني أي رسوم مقرضة أو نقاط. هذه معلومات عامة وليست نصيحة مالية؛ استشر متخصص رهن عقاري مؤهل للحصول على إرشادات محددة لحالتك.

الأسئلة الشائعة

هل يشمل الحساب الضرائب والتأمين؟ لا. فهو يغطي أصل الدين والفائدة فقط. أما الضرائب العقارية وتأمين المنزل والتأمين على القرض (PMI) فتُضاف بشكل منفصل.

هل يمكنني استخدامها لقروض السيارات أو القروض الشخصية؟ نعم — تنطبق المعادلة نفسها على أي قرض بفائدة ثابتة يُسدَّد بأقساط شهرية بنظام الإطفاء.

لماذا يبدو إجمالي الفائدة مرتفعًا إلى هذا الحد؟ في القروض طويلة الأجل، تتراكم الفائدة المركبة بشكل كبير. وتقصير مدة السداد أو خفض نسبة الفائدة يقلّلان من إجمالي الفائدة بصورة ملحوظة.