ما هي حاسبة القسط الشهري للقرض العقاري؟

القسط الشهري الثابت (المعروف اختصارًا بـ EMI) هو المبلغ الثابت الذي تسدده للجهة المُقرِضة كل شهر إلى أن يُسدَّد قرضك العقاري بالكامل. ويتكوّن كل قسط من جزءٍ يُخصَّص لسداد الفائدة وجزءٍ آخر لسداد أصل القرض. تحسب لك هذه الأداة فورًا قيمة قسطك الشهري إلى جانب إجمالي الفوائد التي ستدفعها وإجمالي المبلغ المسدَّد طوال مدة القرض، حتى تستطيع وضع ميزانيتك بدقة والمقارنة بين العروض قبل التوقيع.

كيفية الاستخدام

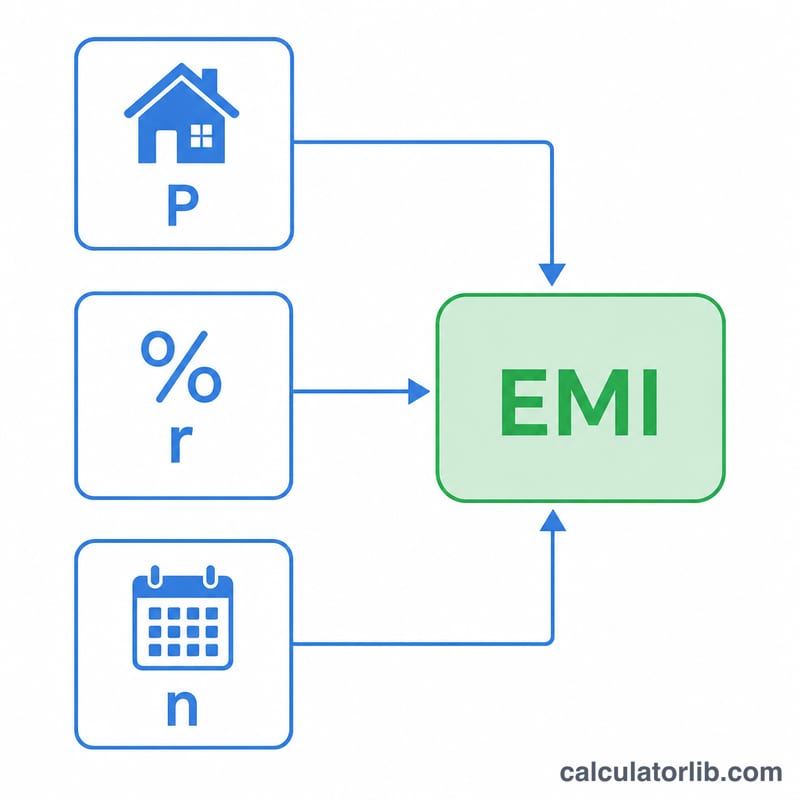

أدخل ثلاث قيم: قيمة القرض (أي أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية والمدة إلى أشهر، ثم تطبّق معادلة الإطفاء (Amortization) المعتمدة لتعرض لك قيمة القسط الشهري.

شرح المعادلة

يُحتسب القسط الشهري وفق المعادلة التالية:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$حيث ترمز \(P\) إلى أصل القرض، و\(r\) إلى نسبة الفائدة الشهرية (النسبة السنوية \(\div\) 12 \(\div\) 100)، و\(n\) إلى إجمالي عدد الأشهر (عدد السنوات \(\times\) 12). أما عندما تكون نسبة الفائدة 0%، فإن القسط الشهري يساوي ببساطة \(P \div n\).

مثال تطبيقي

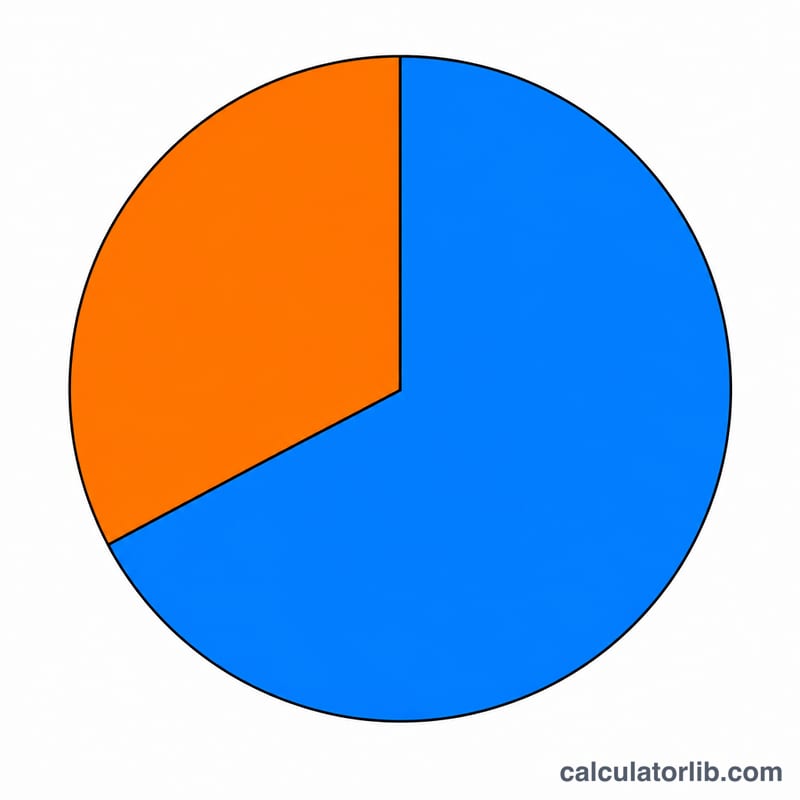

لنفترض أنك اقترضت 5,000,000 بنسبة فائدة سنوية قدرها 8.5% لمدة 20 سنة. تكون نسبة الفائدة الشهرية \(r = 8.5 / 12 / 100 \approx 0.0070833\)، ويكون عدد الأشهر \(n = 240\) شهرًا. وبتطبيق المعادلة نحصل على قسط شهري يبلغ نحو 43,391. وعلى مدار 240 شهرًا ستسدد ما يقارب 10,413,800 إجمالًا، منها نحو 5,413,800 فوائد.

الأسئلة الشائعة

هل يمكنني السداد المبكر لتقليل الفوائد؟ نعم — أي دفعات إضافية تُخفّض رصيد أصل القرض القائم، ما يقلّل بدوره إجمالي الفوائد. تفترض هذه الحاسبة عدم وجود سداد مبكر.

هل تشمل رسوم المعالجة أو التأمين؟ لا. فهي تحسب فقط القسط المكوّن من أصل القرض والفائدة؛ أما رسوم الجهة المُقرِضة والضرائب والتأمين فتُضاف بشكل منفصل.

هل نسبة الفائدة ثابتة أم متغيّرة؟ تفترض الحاسبة نسبة فائدة ثابتة طوال مدة القرض. أما في القروض ذات الفائدة المتغيّرة، فيتغيّر القسط الشهري عند كل مراجعة لنسبة الفائدة. (تجدر الإشارة إلى أن قواعد القروض العقاري والتمويل تختلف من دولة إلى أخرى؛ فبعض الدول تعتمد التمويل العقاري المتوافق مع الشريعة كالمرابحة أو الإجارة بدلًا من الفائدة، لذا تحقّق من تفاصيل عرض جهتك المُموِّلة.)