ما هي حاسبة إعفاء بدل السكن HRA؟

هذه الحاسبة موجهة لأصحاب الرواتب الخاضعين للضريبة في الهند. يُعد بدل السكن (House Rent Allowance - HRA) من المكوّنات الشائعة في الراتب، ويُعفى جزء منه من ضريبة الدخل بموجب المادة 10(13A) من قانون ضريبة الدخل مع القاعدة 2A. تحسب هذه الأداة مقدار الجزء المعفى من بدل السكن والجزء المتبقي الخاضع للضريبة. الأرقام هنا للتوضيح فقط؛ يُرجى التحقق منها وفق قواعد السنة الضريبية الحالية ونموذج Form 16 الخاص بك.

كيف يُحتسب الإعفاء

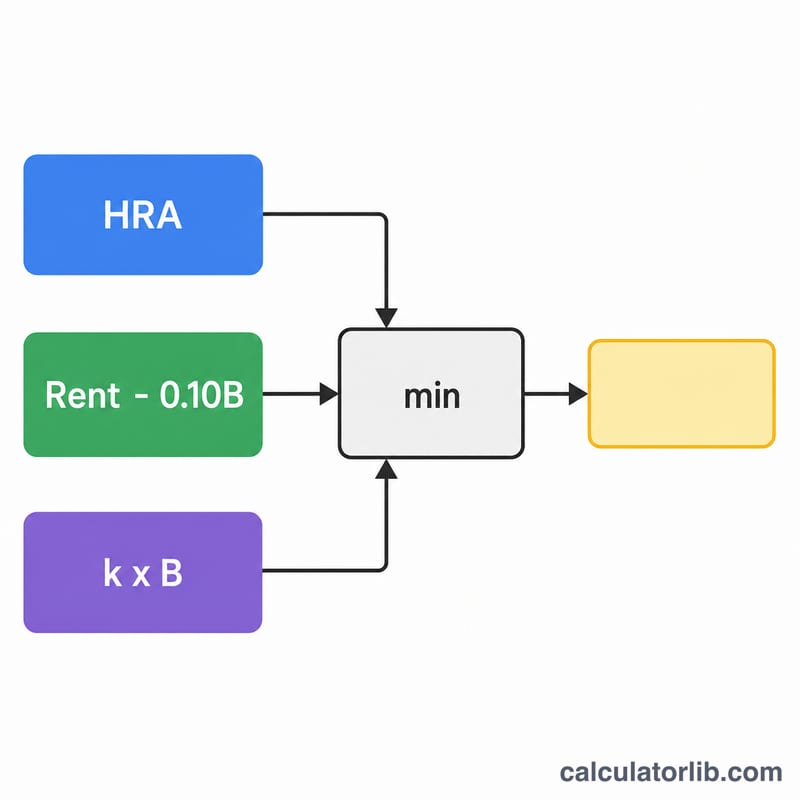

الجزء المعفى من بدل السكن هو الأقل بين هذه المبالغ الثلاثة:

$$\text{Exemption} = \min\left\{ \begin{aligned} &\text{HRA Received} \\ &\text{Rent Paid} - 0.10 \times \text{Basic + DA} \\ &0.50 \times \text{Basic + DA} \end{aligned} \right.$$- قيمة بدل السكن (HRA) الفعلية التي تتقاضاها من جهة عملك

- الإيجار المدفوع ناقص 10% من الراتب الأساسي (الأساسي + بدل الغلاء DA)

- 50% من الراتب الأساسي إذا كنت تقيم في مدينة كبرى (دلهي، مومباي، كولكاتا، تشيناي)، وإلا فـ 40%

أما الجزء غير المعفى من بدل السكن فيُضاف إلى دخلك الخاضع للضريبة.

طريقة الاستخدام

أدخل راتبك الأساسي السنوي (بما في ذلك بدل الغلاء الذي يدخل ضمن استحقاقات التقاعد)، وقيمة بدل السكن السنوي الذي تقاضيته، وإجمالي الإيجار السنوي الذي دفعته. ثم حدد ما إذا كانت مدينتك من المدن الكبرى أو غيرها. تعرض لك الحاسبة المبلغ المعفى، والرصيد الخاضع للضريبة، وتفصيلاً للحدود القانونية الثلاثة جميعها لتعرف أيها هو الحدّ الملزم.

مثال تطبيقي

لنفترض أن الراتب الأساسي = ₹6,00,000، وبدل السكن المتقاضى = ₹3,00,000، والإيجار المدفوع = ₹2,40,000، في مدينة كبرى. المبالغ الثلاثة هي: (1) ₹3,00,000؛ (2) \(₹2{,}40{,}000 - ₹60{,}000 = ₹1{,}80{,}000\)؛ (3) \(50\% \times ₹6{,}00{,}000 = ₹3{,}00{,}000\). الأقل بينها هو ₹1,80,000، فيكون هذا المبلغ معفى ويبقى ₹1,20,000 من بدل السكن خاضعاً للضريبة.

الأسئلة الشائعة

ما المدن التي تُعتبر مدناً كبرى؟ فقط دلهي ومومباي وكولكاتا وتشيناي تستحق نسبة الـ 50%؛ وجميع المدن الأخرى تُحتسب بنسبة 40%.

هل يمكنني المطالبة بإعفاء بدل السكن في النظام الضريبي الجديد؟ لا — إعفاء بدل السكن متاح عموماً فقط في النظام الضريبي القديم.

أي راتب أساسي أستخدم؟ استخدم الراتب الأساسي مضافاً إليه بدل الغلاء (إذا كان يدخل ضمن استحقاقات التقاعد)، وليس الراتب الإجمالي.