कार रीफाइनेंस कैलकुलेटर क्या है?

कार रीफाइनेंस कैलकुलेटर यह अनुमान लगाता है कि अलग ब्याज दर या अवधि पर रीफाइनेंस करने के बाद आपकी नई मासिक कार लोन किस्त कितनी होगी। इसके बाद यह आपकी मौजूदा किस्त से तुलना करके बताता है कि आप कितनी बचत कर सकते हैं। यह किसी भी मुद्रा के लिए काम करता है, हालाँकि यहाँ रकम डॉलर ($) में दिखाई गई है — भारत में आमतौर पर रकम रुपये में होती है, पर गणना का तरीका बिल्कुल वही रहता है।

इसका उपयोग कैसे करें

अपने मौजूदा लोन का बकाया (जो मूलधन अभी चुकाना बाकी है), मौजूदा मासिक किस्त, आपको ऑफर की गई नई वार्षिक ब्याज दर और महीनों में नई लोन अवधि दर्ज करें। कैलकुलेटर आपको आपकी नई मासिक किस्त, मासिक बचत और नए लोन की पूरी अवधि के दौरान होने वाली कुल बचत बता देगा।

फ़ॉर्मूला

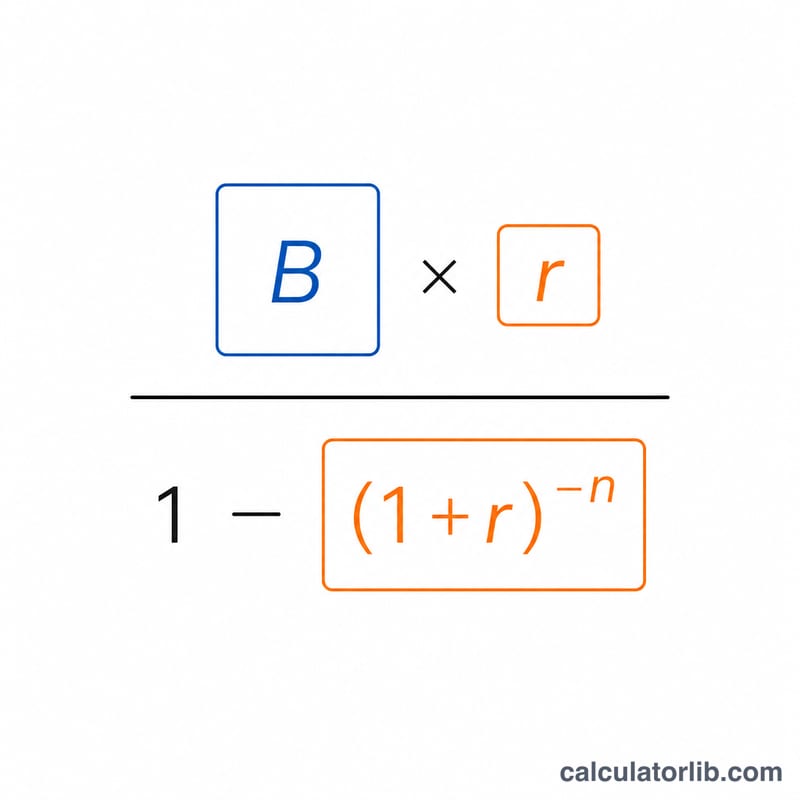

नई किस्त की गणना मानक अमॉर्टाइज़ेशन फ़ॉर्मूले से होती है:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$जहाँ \(r\) मासिक ब्याज दर है (वार्षिक दर ÷ 12 ÷ 100) और \(n\) महीनों की संख्या है। मासिक बचत बस आपकी पुरानी किस्त में से नई किस्त घटाने पर मिलती है, और कुल बचत उसी रकम को अवधि (महीनों) से गुणा करने पर निकलती है।

हल किया हुआ उदाहरण

मान लीजिए आप पर $20,000 बकाया है, अभी आप हर महीने $450 चुकाते हैं, और 48 महीनों के लिए 5% पर रीफाइनेंस करते हैं। मासिक दर \(r = 0.05 \div 12 = 0.0041667\) होगी। नई किस्त \(= 20000 \times 0.0041667 \div (1 - 1.0041667^{-48}) \approx \$460.59\)। मासिक बचत \(= 450 - 460.59 = -\$10.59\) (यानी किस्त असल में बढ़ गई), और 48 महीनों में कुल \(\approx -\$508.12\) — मतलब इस रीफाइनेंस से बचत नहीं, बल्कि ज़्यादा खर्च होगा।

अक्सर पूछे जाने वाले सवाल

बचत ऋणात्मक (माइनस में) क्यों आ सकती है? कम ब्याज दर का मतलब हमेशा कम खर्च नहीं होता — लंबी या अलग अवधि किस्त या कुल ब्याज को बढ़ा सकती है। ऋणात्मक बचत का मतलब है कि नया लोन ज़्यादा महंगा पड़ रहा है।

क्या इसमें शुल्क (फीस) शामिल है? नहीं। रीफाइनेंस पर प्रोसेसिंग या ट्रांसफर शुल्क लग सकते हैं; असली शुद्ध बचत जानने के लिए उन्हें अलग से घटाएँ।

मुझे कौन-सा बकाया दर्ज करना चाहिए? अपना मौजूदा बकाया/मूलधन (payoff balance) दर्ज करें, न कि शुरुआती लोन की पूरी रकम।