Что такое калькулятор рефинансирования автокредита?

Калькулятор рефинансирования автокредита оценивает новый ежемесячный платёж по займу на машину после рефинансирования по другой процентной ставке или на новый срок, а затем сравнивает его с вашим текущим платежом, чтобы показать, сколько вы можете сэкономить. Инструмент работает с любой валютой, хотя в примерах используются обозначения в долларах.

Как пользоваться калькулятором

Введите остаток текущего кредита (сумму основного долга, которую вы ещё не выплатили), ваш нынешний ежемесячный платёж, новую годовую процентную ставку, которую вам предложили, и новый срок кредита в месяцах. Калькулятор покажет ваш новый ежемесячный платёж, ежемесячную экономию и общую экономию за весь срок нового кредита.

Формула расчёта

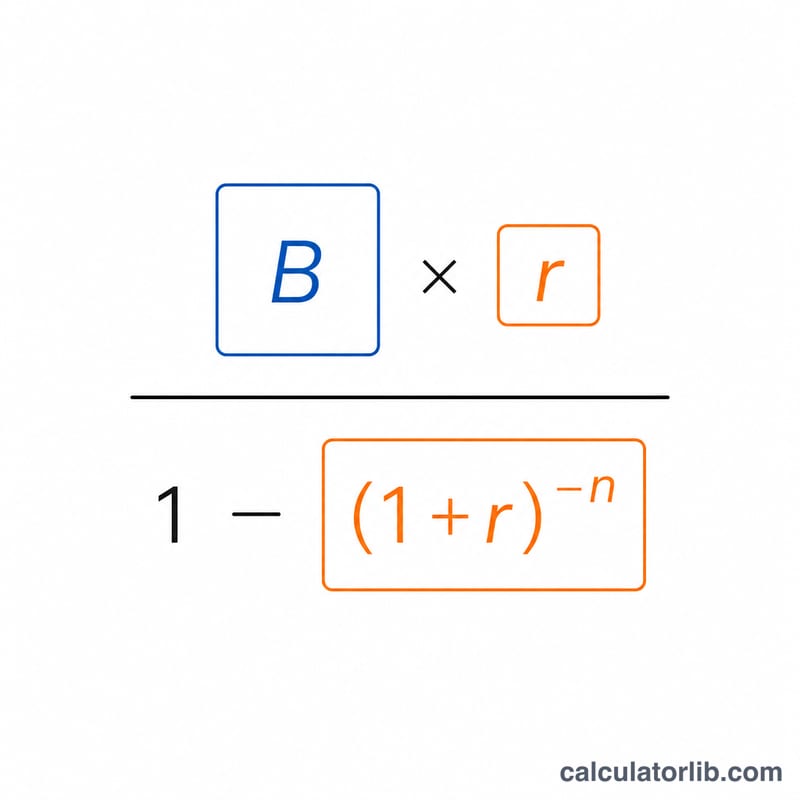

Новый платёж рассчитывается по стандартной формуле аннуитета:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$где \(r\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество месяцев. Ежемесячная экономия — это просто разница между старым и новым платежом, а общая экономия — эта величина, умноженная на срок кредита.

Разбор на примере

Предположим, вы должны 20 000 $, сейчас платите 450 $ в месяц и рефинансируете кредит под 5 % на 48 месяцев. Месячная ставка \(r = 0{,}05 \div 12 = 0{,}0041667\). Новый платёж составит $$20000 \times 0{,}0041667 \div \left(1 - 1{,}0041667^{-48}\right) \approx 460{,}59\ \$.$$ Ежемесячная экономия \(= 450 - 460{,}59 = -10{,}59\ \$\) (платёж на самом деле вырос), а итог за 48 месяцев \(\approx -508{,}12\ \$\) — то есть такое рефинансирование обойдётся дороже, а не дешевле.

Частые вопросы

Почему экономия может быть отрицательной? Более низкая ставка не всегда означает меньшие расходы — более длительный или другой срок может увеличить платёж или общую сумму процентов. Отрицательная экономия означает, что новый кредит обходится дороже.

Учитываются ли комиссии? Нет. Рефинансирование может сопровождаться комиссией за оформление или переоформление документов; вычтите эти расходы отдельно, чтобы узнать реальную чистую экономию.

Какой остаток вводить? Укажите текущий остаток основного долга (сумму для полного погашения), а не первоначальную сумму кредита.