자동차 대출 리파이낸스 계산기란?

자동차 대출 리파이낸스 계산기는 더 낮은 금리나 다른 상환 기간으로 대출을 갈아탔을 때(리파이낸싱) 새로운 월 상환금이 얼마가 될지 예측하고, 현재 납입금과 비교해 얼마나 아낄 수 있는지 보여 주는 도구입니다. 어떤 통화에도 적용할 수 있지만, 여기서는 달러($) 단위로 표시됩니다. (참고: 리파이낸싱은 미국 등에서 보편적인 대출 갈아타기 방식으로, 한국의 대환대출과 비슷한 개념이지만 금리 구조와 수수료, 적용 규정은 나라마다 다릅니다.)

사용 방법

현재 대출 잔액(아직 갚아야 할 원금), 현재 매달 내는 납입금, 새로 제안받은 연이율, 그리고 새 대출의 상환 기간(개월)을 입력하세요. 그러면 새 월 상환금, 매달 절약되는 금액, 새 대출 전체 기간 동안의 총 절약액을 한 번에 계산해 줍니다.

계산 공식

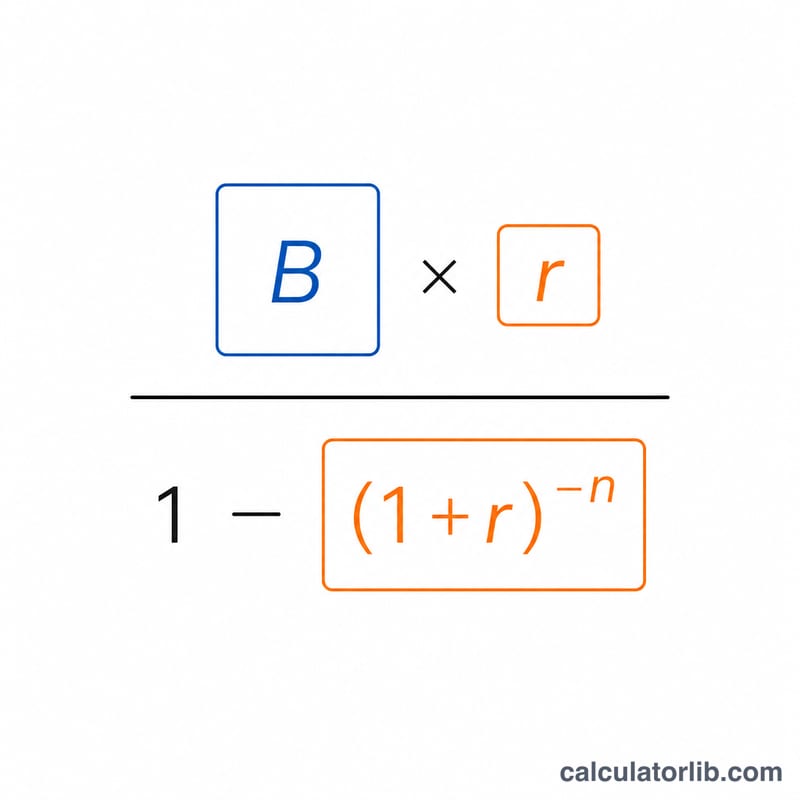

새 월납입금은 일반적인 원리금 균등상환 공식을 사용합니다.

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$여기서 \(r\)은 월이율(연이율 ÷ 12 ÷ 100), \(n\)은 상환 개월 수입니다. 매달 절약액은 기존 납입금에서 새 납입금을 뺀 값이고, 총 절약액은 이 금액에 상환 기간을 곱한 값입니다.

계산 예시

예를 들어 잔액이 $20,000이고 현재 매달 $450씩 갚고 있는데, 연 5% 금리로 48개월 동안 갈아탄다고 해 보겠습니다. 월이율 \(r = 0.05 \div 12 = 0.0041667\)입니다. 새 월납입금은 $$20000 \times 0.0041667 \div \left(1 - 1.0041667^{-48}\right) \approx \$460.59$$가 됩니다. 매달 절약액 = \(450 - 460.59 = -\$10.59\)(오히려 납입금이 늘어났습니다)이고, 48개월 합계는 약 \(-\$508.12\)입니다. 즉, 이 경우 갈아타면 돈을 아끼는 게 아니라 오히려 더 내게 됩니다.

자주 묻는 질문

왜 절약액이 마이너스로 나올 수 있나요? 금리가 낮아진다고 해서 항상 부담이 줄어드는 건 아닙니다. 상환 기간이 길어지거나 조건이 달라지면 월납입금이나 총이자가 오히려 늘 수 있습니다. 절약액이 마이너스라면 새 대출이 더 비싸다는 뜻입니다.

수수료도 포함되나요? 아닙니다. 리파이낸싱에는 취급 수수료나 명의 이전(등록) 비용 등이 붙을 수 있으니, 실제 순절약액을 알려면 이런 비용을 따로 빼서 계산하세요.

잔액에는 어떤 금액을 넣어야 하나요? 처음 빌린 대출 원금이 아니라, 지금 남아 있는 상환 잔액(원금)을 입력하세요.