Qu'est-ce qu'un calculateur de rachat de crédit auto ?

Un calculateur de rachat de crédit auto estime votre nouvelle mensualité une fois votre prêt racheté à un autre taux d'intérêt ou sur une autre durée, puis la compare à votre mensualité actuelle pour vous montrer combien vous pourriez économiser. Il fonctionne avec n'importe quelle devise, même si les montants sont ici affichés en dollars ($). Le principe du rachat (ou regroupement) de crédit est identique en France, mais les taux, les frais et la fiscalité applicables peuvent différer de ceux d'autres pays.

Comment l'utiliser

Indiquez le capital restant dû de votre prêt actuel (la somme qu'il vous reste à rembourser), votre mensualité actuelle, le nouveau taux d'intérêt annuel proposé, ainsi que la nouvelle durée du prêt en mois. Le calculateur affiche alors votre nouvelle mensualité, l'économie mensuelle et l'économie totale sur toute la durée du nouveau prêt.

La formule

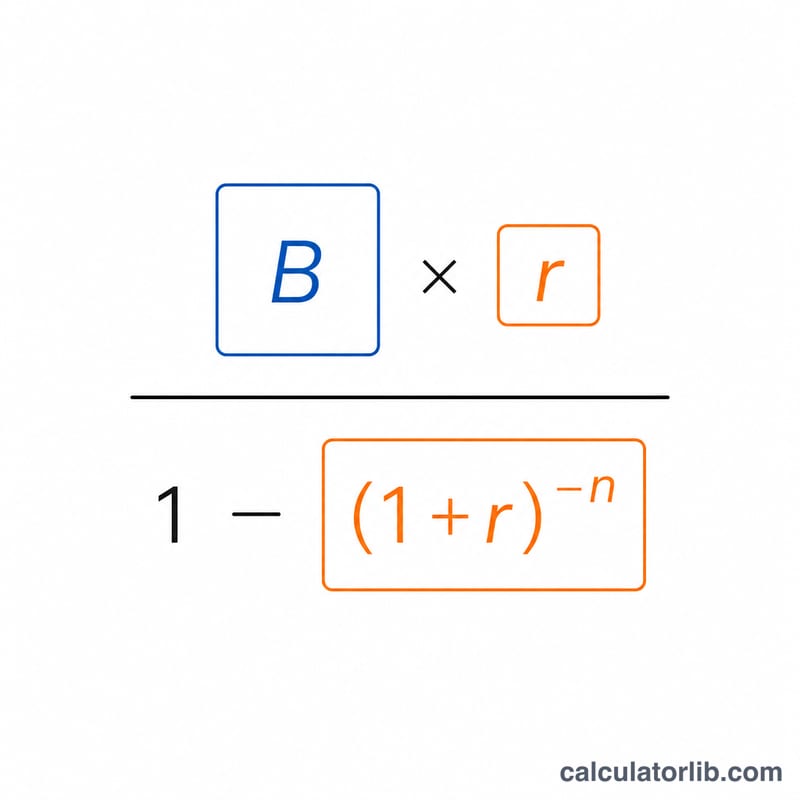

La nouvelle mensualité repose sur la formule d'amortissement classique :

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$

où \(r\) est le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mois. L'économie mensuelle correspond simplement à votre ancienne mensualité moins la nouvelle, et l'économie totale s'obtient en multipliant ce montant par la durée.

Exemple chiffré

Supposons que vous deviez encore 20 000 $, que vous remboursiez actuellement 450 $/mois et que vous fassiez racheter votre prêt à 5 % sur 48 mois. Le taux mensuel \(r = 0{,}05 \div 12 = 0{,}0041667\). La nouvelle mensualité est de $$20000 \times \frac{0{,}0041667}{1 - 1{,}0041667^{-48}} \approx 460{,}59\ \$$$ L'économie mensuelle \(= 450 - 460{,}59 = -10{,}59\ \$\) (la mensualité a en réalité augmenté), et le total sur 48 mois \(\approx -508{,}12\ \$\) — autrement dit, ce rachat coûte plus cher au lieu d'être avantageux.

Questions fréquentes

Pourquoi l'économie peut-elle être négative ? Un taux plus bas n'est pas toujours synonyme de coût réduit : une durée plus longue ou différente peut augmenter la mensualité ou le total des intérêts. Une économie négative signifie que le nouveau prêt revient plus cher.

Les frais sont-ils inclus ? Non. Un rachat de crédit peut entraîner des frais de dossier ou des indemnités de remboursement anticipé ; déduisez-les séparément pour connaître votre économie nette réelle.

Quel montant dois-je saisir ? Utilisez votre capital restant dû actuel (le solde à rembourser), et non le montant initial du prêt.