Công cụ tính tái cấp vốn vay mua xe là gì?

Công cụ tính tái cấp vốn vay mua xe giúp bạn ước tính khoản trả góp hàng tháng mới sau khi chuyển sang một mức lãi suất hoặc kỳ hạn khác, rồi so sánh với khoản trả hiện tại để biết bạn có thể tiết kiệm được bao nhiêu. Công cụ dùng được cho mọi loại tiền tệ, mặc dù ở đây các nhãn được hiển thị bằng đồng đô la ($). Lưu ý rằng hình thức tái cấp vốn (refinance) khoản vay mua xe phổ biến ở Mỹ; tại Việt Nam, các ngân hàng cũng cho phép tất toán khoản vay cũ và vay lại tại ngân hàng khác với lãi suất tốt hơn, nhưng điều kiện và phí có thể khác nhau, vì vậy bạn nên kiểm tra trực tiếp với ngân hàng của mình.

Cách sử dụng

Nhập dư nợ gốc còn lại của khoản vay hiện tại, khoản trả góp hàng tháng hiện tại, mức lãi suất hàng năm mới mà bạn được chào, và kỳ hạn mới tính theo số tháng. Công cụ sẽ trả về khoản trả góp hàng tháng mới, số tiền tiết kiệm mỗi tháng, và tổng số tiền tiết kiệm trong suốt thời gian của khoản vay mới.

Công thức tính

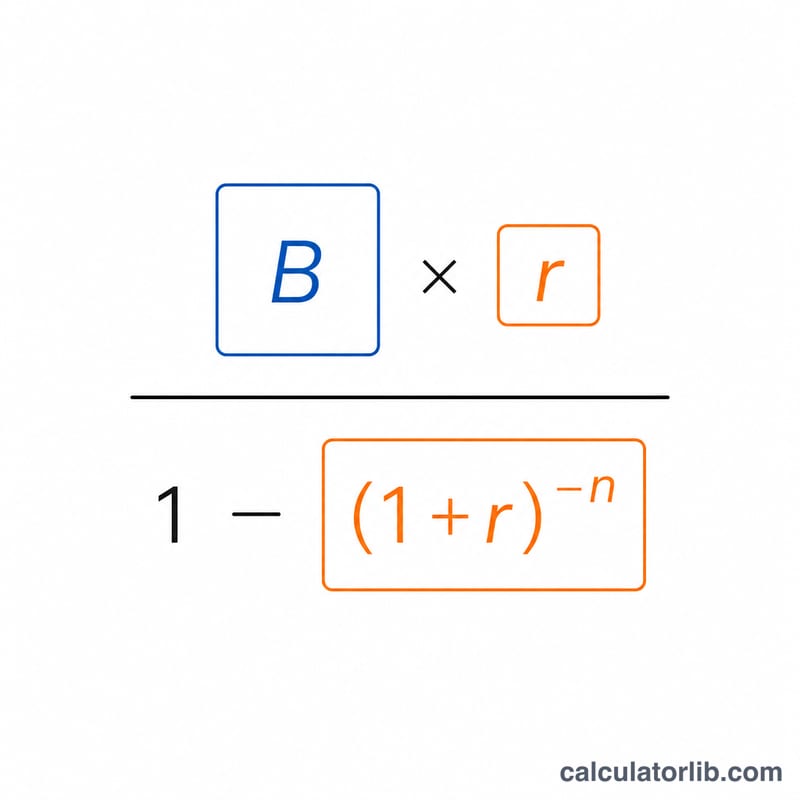

Khoản trả góp mới được tính theo công thức khấu trừ dần (amortization) chuẩn:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$

trong đó \(r\) là lãi suất hàng tháng (lãi suất năm ÷ 12 ÷ 100) và \(n\) là số tháng. Số tiền tiết kiệm hàng tháng đơn giản là khoản trả cũ trừ đi khoản trả mới, còn tổng tiền tiết kiệm chính là con số đó nhân với số tháng của kỳ hạn.

Ví dụ minh họa

Giả sử bạn còn nợ $20.000, hiện đang trả $450/tháng, và tái cấp vốn với lãi suất 5% trong 48 tháng. Lãi suất hàng tháng \(r = 0{,}05 \div 12 = 0{,}0041667\). Khoản trả mới là \(20000 \times 0{,}0041667 \div (1 - 1{,}0041667^{-48}) \approx \$460{,}59\). Số tiền tiết kiệm hàng tháng \(= 450 - 460{,}59 = -\$10{,}59\) (thực tế khoản trả lại tăng lên), và tổng trong 48 tháng \(\approx -\$508{,}12\) — nghĩa là lần tái cấp vốn này khiến bạn tốn kém hơn chứ không tiết kiệm hơn.

Câu hỏi thường gặp

Tại sao số tiền tiết kiệm có thể âm? Lãi suất thấp hơn không phải lúc nào cũng đồng nghĩa với chi phí thấp hơn — một kỳ hạn dài hơn hoặc khác đi có thể làm tăng khoản trả hàng tháng hoặc tổng tiền lãi. Số tiền tiết kiệm âm có nghĩa là khoản vay mới đắt hơn.

Công cụ có tính cả phí không? Không. Việc tái cấp vốn có thể phát sinh phí giải ngân hoặc phí sang tên; bạn cần trừ riêng các khoản này để biết số tiền tiết kiệm thực sự.

Tôi nên nhập số dư nợ nào? Hãy dùng dư nợ gốc/số tiền cần tất toán hiện tại, không phải số tiền vay ban đầu.