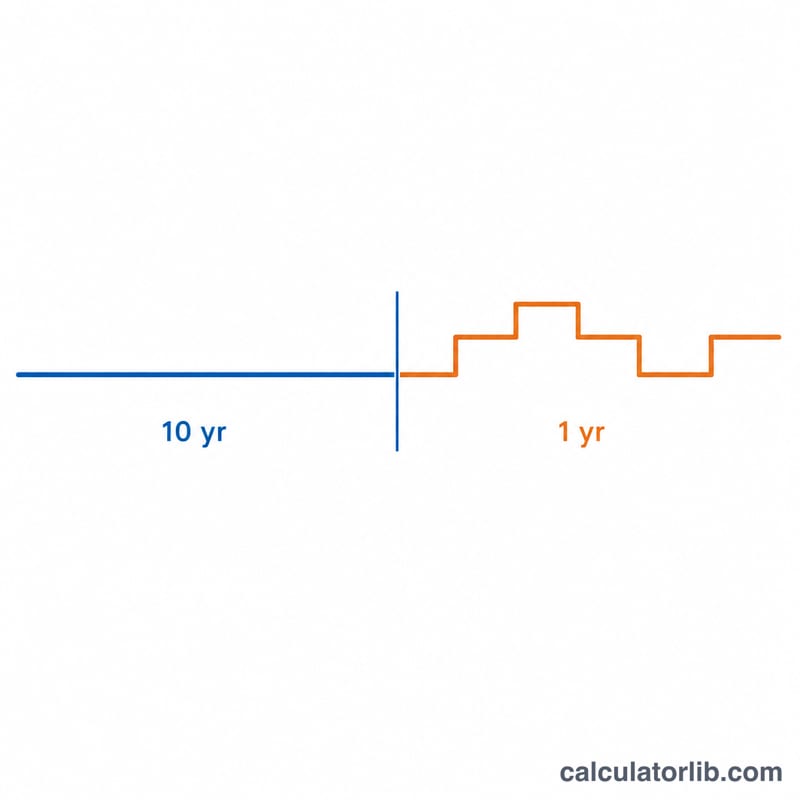

10/1 ARM Là Gì?

10/1 ARM (khoản vay mua nhà lãi suất điều chỉnh) là một loại hình vay thế chấp nhà tại Mỹ, áp dụng mức lãi suất cố định trong 10 năm đầu tiên, sau đó được điều chỉnh mỗi năm một lần cho phần thời gian còn lại. Công cụ này ước tính khoản trả góp cố định hàng tháng trong giai đoạn ưu đãi 10 năm đầu và khoản trả mới sau lần điều chỉnh đầu tiên, với giả định một mức lãi suất duy nhất đã điều chỉnh áp dụng cho phần còn lại của khoản vay. Các con số chỉ mang tính ước tính; trên thực tế, ARM sử dụng công thức chỉ số + biên độ cùng các mức trần lãi suất khác nhau tùy theo từng ngân hàng. Lưu ý đây là sản phẩm vay đặc thù của thị trường Mỹ; tại Việt Nam, các khoản vay mua nhà thường có cơ chế lãi suất thả nổi riêng theo quy định của từng ngân hàng.

Cách Sử Dụng

Nhập số tiền vay, mức lãi suất cố định ban đầu (áp dụng cho 10 năm đầu), mức lãi suất bạn dự kiến sau khi điều chỉnh, và tổng thời hạn vay (thường là 30 năm). Công cụ sẽ trả về khoản trả góp gốc và lãi hàng tháng ban đầu, số dư nợ còn lại sau 10 năm, cùng khoản trả góp được tính lại cho phần thời gian vay còn lại.

Giải Thích Công Thức

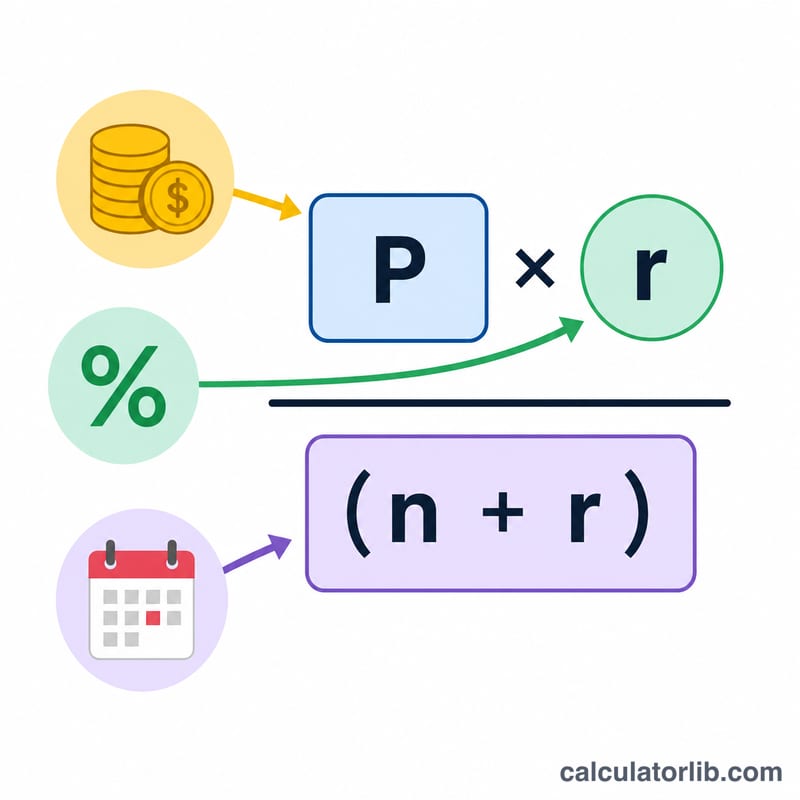

Công cụ sử dụng công thức khấu hao chuẩn: $$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$ trong đó \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12) và \(n\) là tổng số tháng. Khoản trả ban đầu khấu hao toàn bộ dư nợ trong suốt thời hạn vay theo mức lãi suất ưu đãi ban đầu. Sau đó, chúng tôi tính dư nợ tiến dần từng tháng qua 120 kỳ trả, rồi tính lại khoản khấu hao trên số dư còn lại theo số tháng còn lại với mức lãi suất đã điều chỉnh.

Ví Dụ Minh Họa

Khoản vay 300.000 USD, lãi suất ban đầu 5%, lãi suất sau điều chỉnh 7%, thời hạn 30 năm. Khoản trả ban đầu vào khoảng 1.610,46 USD/tháng. Sau 10 năm, dư nợ còn lại khoảng 244.026 USD. Tính lại khấu hao ở mức 7% trong 240 tháng, khoản trả mới tăng lên khoảng 1.892,06 USD — tức tăng thêm khoảng 281,60 USD.

Định nghĩa & Thuật ngữ

Một mortgage lãi suất điều chỉnh 10/1 (ARM) có lãi suất cố định trong 10 năm đầu tiên, sau đó lãi suất có thể điều chỉnh một lần mỗi năm. Các thuật ngữ dưới đây mô tả cơ chế điều chỉnh tỷ lệ và thanh toán.

- Chỉ số — Một lãi suất chuẩn được công bố, được thị trường hướng dẫn (ví dụ SOFR hoặc lãi suất dựa trên Kho bạc) mà người cho vay sử dụng làm tham chiếu di động cho các điều chỉnh. Người cho vay không thể kiểm soát chỉ số.

- Biên độ — Một số điểm phần trăm cố định mà người cho vay thêm vào chỉ số. Biên độ không thay đổi trong suốt thời gian vay và được xác định tại thời điểm phát hành.

- Lãi suất được chỉ số hóa đầy đủ — Tổng của giá trị chỉ số hiện tại và biên độ: \(\text{chỉ số} + \text{biên độ}\). Đây là lãi suất mà khoản vay di chuyển tới ở mỗi lần điều chỉnh, tùy thuộc vào các giới hạn.

- Giới hạn định kỳ — Giới hạn về mức độ lãi suất có thể thay đổi tại một lần điều chỉnh (thường là 1–2 điểm phần trăm mỗi năm đối với ARM 10/1).

- Giới hạn suốt đời — Mức tối đa mà lãi suất có thể tăng trên lãi suất ban đầu trong suốt thời gian vay (thường khoảng 5 điểm phần trăm).

- Lãi suất ban đầu — Lãi suất cố định được áp dụng trong 10 năm đầu tiên ("10" trong 10/1). Nó thường thấp hơn một mortgage lãi suất cố định tương đương.

- Lãi suất được điều chỉnh — Lãi suất áp dụng sau khi kỳ hạn cố định kết thúc và các điều chỉnh bắt đầu; trong các khoản vay thực tế, nó được đặt lại định kỳ theo lãi suất được chỉ số hóa đầy đủ trong các giới hạn.

- Tái tính toán khoản thanh toán — Tính toán lại khoản thanh toán hàng tháng để số dư còn lại được trả hết trong thời hạn còn lại ở lãi suất mới. Khoản thanh toán sau điều chỉnh dựa trên số dư còn lại sau 10 năm, không phải số tiền vay ban đầu.

- Khoản thanh toán gốc và lãi (P&I) — Số tiền hàng tháng bao gồm cả phí lãi suất và trả nợ gốc. Nó không bao gồm thuế, bảo hiểm và các mục escrow khác.

- Tính toán khoản vay — Quá trình dần dần trả hết khoản vay thông qua các khoản thanh toán bằng nhau theo lịch trình, trong đó các khoản thanh toán sớm phần lớn là lãi suất và các khoản thanh toán sau này phần lớn là gốc.

Giải thích Kết quả của Bạn

Máy tính này báo cáo hai con số: khoản thanh toán cố định cho năm 1–10 và khoản thanh toán được tính toán lại cho giai đoạn sau khi lãi suất điều chỉnh. Sự khác biệt giữa chúng cho thấy ngân sách của bạn nhạy cảm như thế nào đối với sự thay đổi lãi suất vào cuối kỳ hạn cố định.

Khoản thanh toán được điều chỉnh không đơn giản là khoản thanh toán ban đầu được nhân với lãi suất mới. Sau 10 năm, bạn đã trả hết một phần gốc, vì vậy khoản thanh toán mới được tính toán bằng cách tái tính toán số dư còn lại trên thời hạn còn lại với lãi suất được điều chỉnh. Số dư còn lại cao hơn hoặc lãi suất cao hơn làm tăng khoản thanh toán; thời hạn còn lại ngắn hơn hoạt động theo hướng ngược lại.

ARMs thực tế khác với mô hình này theo hai cách quan trọng:

- Các giới hạn hạn chế chuyển động. Các khoản vay thực tế áp dụng giới hạn định kỳ (mức độ lãi suất có thể di chuyển tại một lần điều chỉnh) và giới hạn suốt đời (lãi suất tối đa trong suốt thời gian vay). Lãi suất được chỉ số hóa đầy đủ có thể cao, nhưng các giới hạn có thể ngăn lãi suất đạt được nó ngay lập tức.

- Lãi suất được xác định bởi chỉ số + biên độ và có thể thay đổi mỗi năm. Sau kỳ hạn cố định, ARM 10/1 được đặt lại hàng năm, vì vậy lãi suất — và khoản thanh toán — có thể tăng hoặc giảm mỗi năm dựa trên chỉ số hiện tại cộng với biên độ cố định.

Công cụ này giả định một lãi suất được điều chỉnh duy nhất được giữ cho toàn bộ thời hạn còn lại, thay vì một loạt các đặt lại hàng năm. Coi con số khoản thanh toán được điều chỉnh như một ước tính giả định cho một kịch bản lãi suất, hữu ích cho việc thử nghiệm căng thẳng ngân sách của bạn trên nhiều lãi suất có thể xảy ra thay vì như một dự báo về khoản thanh toán tương lai chính xác của bạn. Đây là thông tin chung, không phải lời khuyên tài chính cá nhân; tham khảo tài liệu khoản vay của người cho vay của bạn để biết giới hạn, chỉ số và biên độ cụ thể của bạn.

Câu Hỏi Thường Gặp

Khoản trả góp có luôn tăng lên không? Không. Nếu mức lãi suất sau điều chỉnh thấp hơn lãi suất ban đầu, khoản trả góp có thể giảm xuống.

Công cụ có tính đến mức trần lãi suất không? Không — đây là mô hình đơn giản với một mức lãi suất điều chỉnh duy nhất. Trên thực tế, ARM có giới hạn mức biến động lãi suất trong mỗi kỳ và trong suốt vòng đời khoản vay.

Công cụ này chỉ dành cho Mỹ phải không? Cấu trúc 10/1 ARM chủ yếu là sản phẩm vay thế chấp của Mỹ, nhưng phép tính khấu hao bên dưới thì áp dụng được ở mọi nơi.