Что такое калькулятор переменного аннуитета?

Переменный аннуитет (variable annuity) — это долгосрочный инвестиционный договор с отсрочкой налога, распространённый прежде всего в США. Вы делаете регулярные взносы, а их стоимость растёт в зависимости от доходности выбранных инвестиционных фондов. Этот калькулятор оценивает прогнозную будущую стоимость аннуитета по формуле будущей стоимости обычного аннуитета при условии постоянной средней доходности. Поскольку реальная доходность переменного аннуитета колеблется вместе с рынком, итоговая цифра — это сглаженный прогноз исходя из предполагаемой средней годовой доходности, а не гарантированный результат. В России прямого аналога такого продукта нет — ближайшие по смыслу инструменты это накопительное и инвестиционное страхование жизни (НСЖ и ИСЖ), но правила и налогообложение у них другие.

Как пользоваться калькулятором

Укажите размер регулярного взноса (сумму, которую вы вкладываете в каждом периоде), ожидаемую среднюю годовую доходность в процентах, число лет, в течение которых планируете делать взносы, и периодичность платежей (ежемесячно, ежеквартально или раз в год). Калькулятор переведёт годовую ставку и срок в значения на один период, а затем нарастит каждый взнос к концу срока.

Разбор формулы

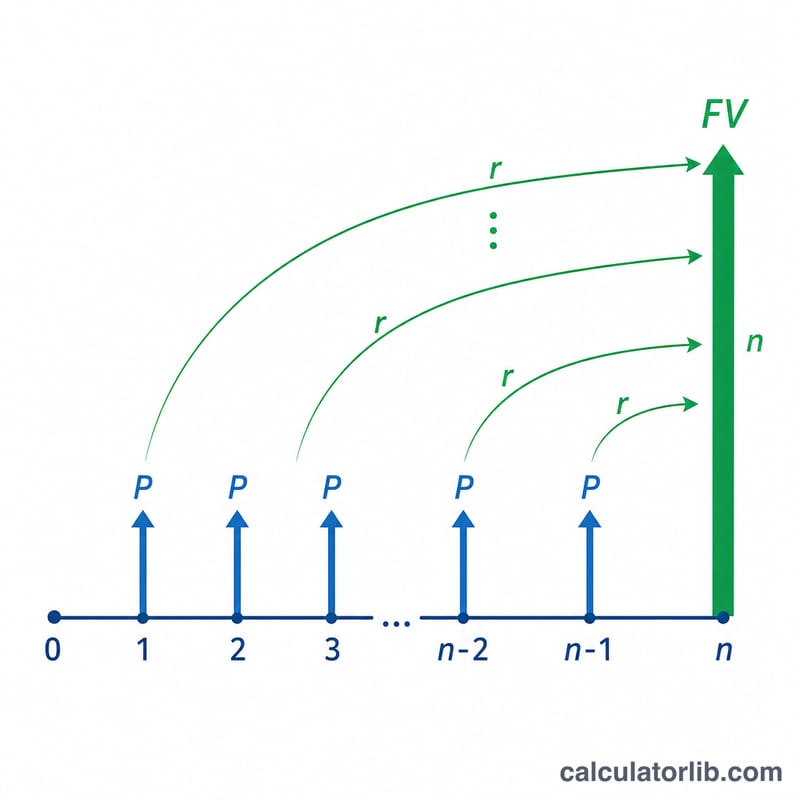

В основе расчёта лежит уравнение $$FV = P \cdot \frac{(1 + r)^{n} - 1}{r}$$ где \(P\) — размер периодического взноса, \(r\) — доходность за период (годовая ставка, делённая на число периодов в году), а \(n\) — общее количество периодов (число лет, умноженное на периодичность). Это стандартная формула будущей стоимости обычного аннуитета, в которой взносы вносятся в конце каждого периода. Если доходность равна нулю, будущая стоимость просто равна \(P \times n\).

Пример расчёта

Предположим, вы вносите 500 $ ежемесячно в течение 20 лет при годовой доходности 7 %. Тогда месячная ставка \(r = 0{,}07 / 12 \approx 0{,}0058333\), а число периодов \(n = 20 \times 12 = 240\). Будущая стоимость составит примерно 260 463 $, из которых 120 000 $ — это ваши взносы, а около 140 463 $ — доход от инвестиций.

Частые вопросы

Гарантирована ли прогнозная сумма? Нет. Доходность переменного аннуитета зависит от поведения рынка, поэтому реальный результат может оказаться как выше, так и ниже этой оценки.

Учтены ли комиссии? Нет. У переменных аннуитетов часто есть страховые сборы (mortality and expense), а также плата за управление; вычтите их из ожидаемой доходности, чтобы получить более консервативную оценку.

Взносы делаются в начале или в конце периода? Калькулятор использует модель обычного аннуитета (взнос в конце периода). При взносах в начале периода итоговая сумма была бы немного больше.