거치연금이란?

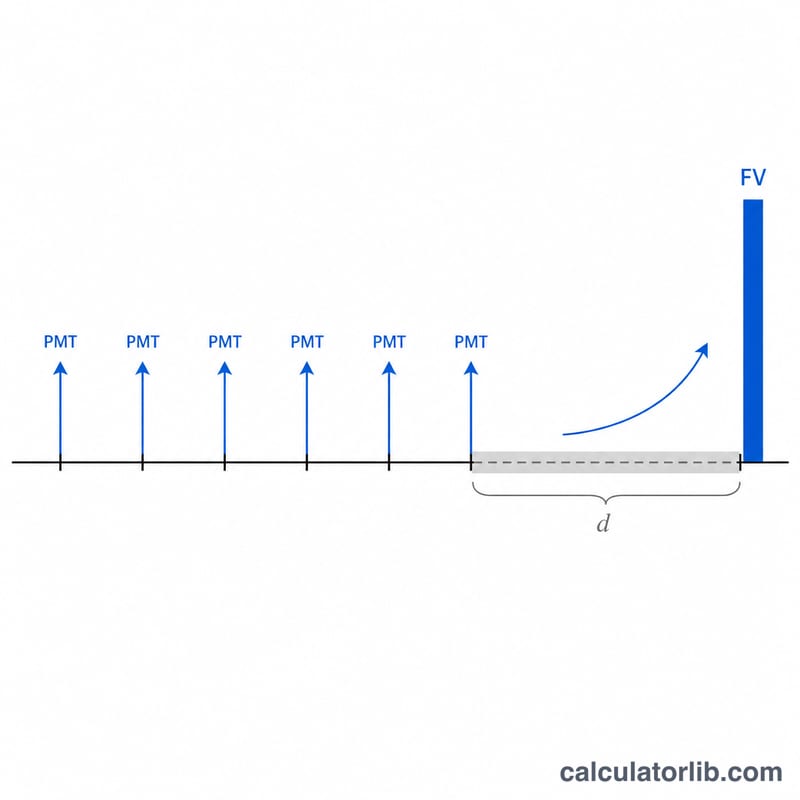

거치연금(deferred annuity)은 적립 기간 동안 일정한 금액을 꾸준히 납입한 뒤, 인출을 시작하기 전까지 적립된 잔액을 추가 기간 동안 그대로 굴려(거치) 불리는 저축 방식입니다. 이 계산기는 '적립 기간 + 거치 기간'을 합한 시점에서의 미래가치를 계산해 줍니다. 화폐의 시간가치(time value of money) 원리에 기반한 보편적인 도구로, 특정 국가나 세제에 종속되지 않습니다.

계산기 사용 방법

네 가지 값을 입력하세요. 매 기간 납입하는 금액(PMT), 기간당 적용되는 이자율(%), 납입 기간 수(\(n\)), 그리고 추가 납입 없이 이자만 계속 복리로 붙는 거치 기간 수(\(d\))입니다. 결과로는 최종 미래가치, 납입이 끝난 시점의 잔액, 총 납입금 합계, 그리고 총 이자 수익을 함께 보여 줍니다.

계산 공식 풀이

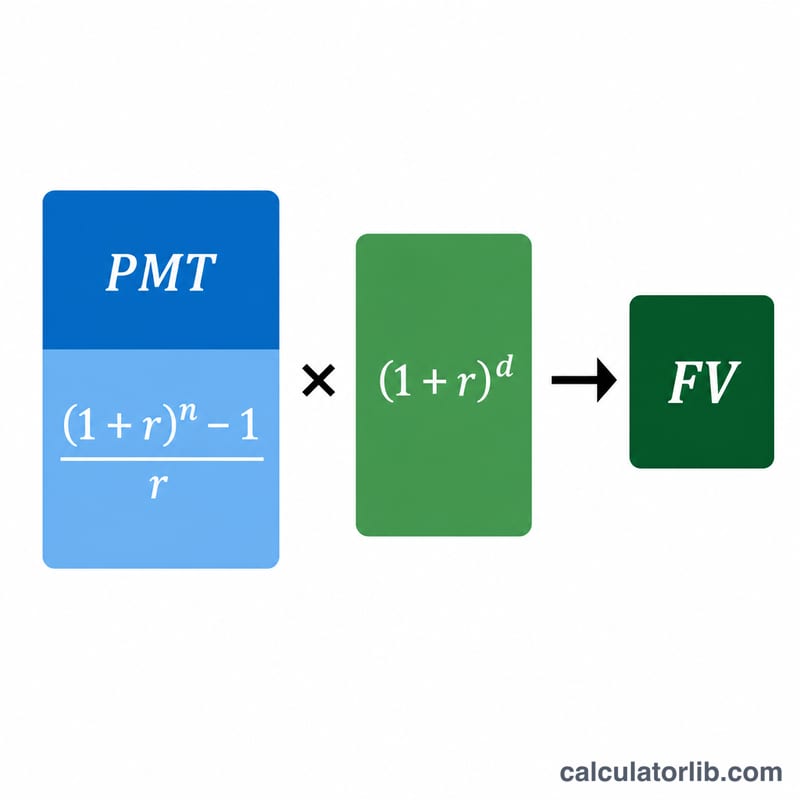

일반(기말 납입) 연금의 미래가치는 \(\text{PMT} \cdot \dfrac{(1+r)^{n}-1}{r}\) 입니다. 이후 잔액을 \(d\) 기간 동안 그대로 거치하므로, 복리 성장 계수 \((1+r)^{d}\) 를 곱해 줍니다. 이 둘을 합치면 거치연금 공식이 완성됩니다.

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$이자율이 0인 경우 미래가치는 단순히 \(\text{PMT} \times n\) 이 됩니다.

계산 예시

매년 $1,000씩 10년간 납입하고 연 5%의 이자를 받은 뒤, 5년을 더 거치한다고 가정해 봅시다. 10년 후 연금의 가치는 $$1000 \times \frac{1.05^{10} - 1}{0.05} \approx \$12{,}577.89$$ 입니다. 이를 5년간 더 불리면 $$12{,}577.89 \times 1.05^{5} \approx \$16{,}053.27$$ 이 됩니다. 실제로 납입한 금액은 $10,000이므로, 약 $6,053.27의 이자 수익을 얻은 셈입니다.

자주 묻는 질문

거치 기간이란 무엇인가요? 마지막 납입 이후부터 실제 인출(지급)이 시작되기 전까지, 잔액이 계속 복리로 불어나는 기간을 말합니다.

납입은 매 기간 말에 이루어진다고 가정하나요? 네, 기말 납입 방식(일반연금, payment-in-arrears)을 기준으로 계산합니다.

이자율을 월 단위로 입력해도 되나요? 가능합니다. 단, \(r\), \(n\), \(d\)를 모두 동일한 기간 단위(예: 전부 월 단위)로 맞춰서 입력해야 합니다.