即時年金計算ツールとは?

即時年金(一時払い即時年金、英語ではSPIA:Single-Premium Immediate Annuity とも呼ばれます)は、まとまった資金を一括で支払うことで、すぐに受け取り始められる定期的な収入に変える仕組みです。本ツールは、支払う保険料、想定する利率、受取期間、受取頻度をもとに、1回あたりにどのくらいの収入を受け取れるかを試算します。なお、これは主に米国などで普及している保険商品を想定したモデルであり、日本の個人年金保険や定額年金とは税制・条件・利率の扱いが異なる点にご留意ください。

使い方

元本(保険料)として一括で支払う金額、保険会社が付与すると想定する年利、年単位の受取期間、そして受取頻度(毎月・四半期ごと・半年ごと・年1回)を入力してください。計算結果として、1回あたりの受取額、受取回数、受取総額、契約全体で得られる利息の合計が表示されます。

計算式の解説

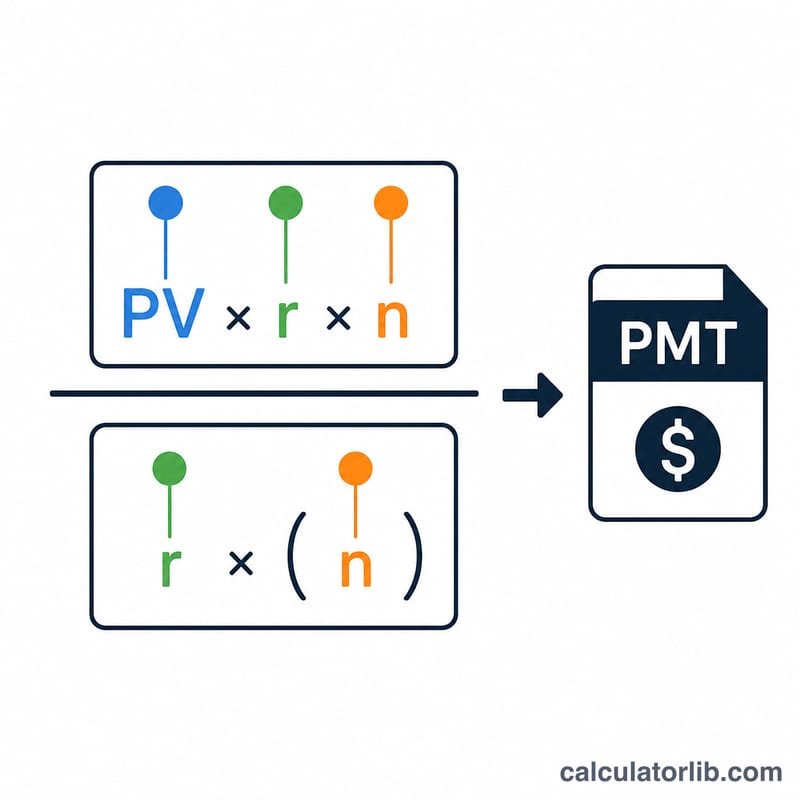

受取額は、一般的な年金(元利均等償還)の計算式で求めます:

$$\text{PMT} = \frac{PV \cdot r}{1 - (1+r)^{-n}}$$ここで \(PV\) は現在価値(=あなたが支払う保険料)、\(r\) は1期あたりの利率(年利 ÷ 年間支払回数)、\(n\) は支払総回数(受取年数 × 年間支払回数)を表します。利率が0の場合、受取額は単純に \(PV \div n\) となります。

計算例

たとえば、年利5%・毎月受取・20年間の年金に対して10万ドルの保険料を支払うとします。1期あたりの利率は \(0.05 \div 12 = 0.0041667\) で、支払回数は240回です。

$$\text{PMT} = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-240}} \approx 659.96$$となり、月額659.96ドルとなり、受取総額は約158,389ドル、そのうち利息分はおよそ58,389ドルになります。

よくある質問

これは保証された収入額ですか? 本ツールはあくまで数式に基づく試算値を示すものです。実際に保険会社から提示される金額は、年齢・性別・死亡率の前提・手数料・その時点の金利水準などによって変わります。

インフレは考慮されていますか? いいえ。本ツールは固定額(物価連動なし)の年金を想定しています。インフレ連動型の年金は、当初の受取額がより少なくなる傾向があります。

利率はどのくらいに設定すればよいですか? 現実的な試算を行うには、保険会社が実際に付与している水準(多くの場合3%〜6%程度)に近い利率を入力するとよいでしょう。