풋콜 패리티란?

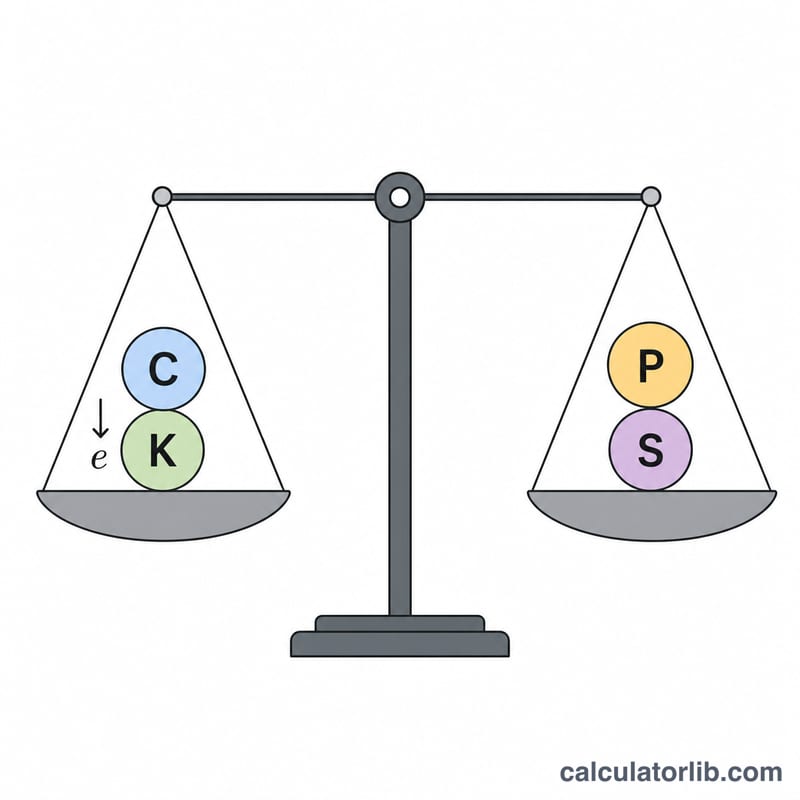

풋콜 패리티(Put-Call Parity)는 옵션 가격 결정에서 가장 기본이 되는 무차익(no-arbitrage) 관계식입니다. 배당이 없는 주식에 대한 유럽형 옵션의 경우, 동일한 행사가(K)와 만기(T)를 갖는 콜옵션 가격(C)과 풋옵션 가격(P)은 다음 식으로 연결됩니다. $$C + K\, e^{-\frac{r}{100}\,T} = P + S$$ 여기서 S는 현재 주가, r은 연속복리 기준 무위험 이자율입니다. 이 등식이 깨지면 위험 없이 차익을 얻을 수 있는 무위험 차익거래(arbitrage) 기회가 발생합니다.

계산기 사용 방법

먼저 구하고 싶은 값을 선택하세요 — 콜 가격, 풋 가격, 주가, 행사가 중 하나입니다. 그런 다음 나머지 알고 있는 값들을 입력합니다. 무위험 이자율은 연 백분율로 입력하고(예: 5%라면 5), 만기까지의 기간은 연 단위로 입력합니다(0.5 = 6개월). 계산기는 패리티 항등식을 변형해 빠진 값을 구하고, 행사가의 현재가치(\(K\, e^{-\frac{r}{100}\,T}\))도 함께 보여줍니다.

공식 자세히 보기

\(K\, e^{-\frac{r}{100}\,T}\) 항은 연속복리를 사용해 행사가를 현재가치로 할인한 값입니다. 이 항등식이 의미하는 바는, 콜옵션을 보유하면서 만기에 행사가만큼을 살 수 있는 충분한 현금을 함께 가진 상태(이른바 "보장된 콜", fiduciary call)와, 풋옵션과 주식을 함께 보유한 상태("방어적 풋", protective put)의 만기 손익이 동일하다는 것입니다. 이를 변형하면 각 변수를 구하는 공식이 나옵니다. $$C = P + S - K\, e^{-\frac{r}{100}\,T}$$ $$P = C + K\, e^{-\frac{r}{100}\,T} - S$$ $$S = C + K\, e^{-\frac{r}{100}\,T} - P$$ $$K = \frac{P + S - C}{e^{-\frac{r}{100}\,T}}$$

계산 예시

풋 가격이 P = 7, 주가가 S = 100, 행사가가 K = 100, 이자율이 r = 5%, 만기 T = 1년이라고 가정해 봅시다. 그러면 \(K\, e^{-\frac{r}{100}\,T} = 100 \times e^{-0.05} \approx 95.1229\)가 됩니다. 따라서 공정한 콜 가격은 $$C = 7 + 100 - 95.1229 \approx \mathbf{11.8771}$$입니다.

자주 묻는 질문

미국형(American) 옵션에도 적용되나요? 엄밀한 패리티는 유럽형 옵션에만 성립합니다. 미국형 옵션은 조기 행사 프리미엄이 붙을 수 있어, 등식이 아니라 부등식 형태가 됩니다.

배당이 있으면 어떻게 하나요? 이 계산기는 배당이 없다고 가정합니다. 배당이 확정되어 있다면 S 대신 'S − 배당금의 현재가치'를 사용하세요.

(1+r) 대신 \(e^{-\frac{r}{100}\,T}\)를 쓰는 이유는? 블랙-숄즈(Black-Scholes) 같은 옵션 가격 결정 모형의 표준 관례인 연속복리를 가정하기 때문입니다. 이산복리를 선호한다면 \(\frac{1}{(1+r)^{T}}\)를 사용하면 됩니다.