什麼是買權賣權平價?

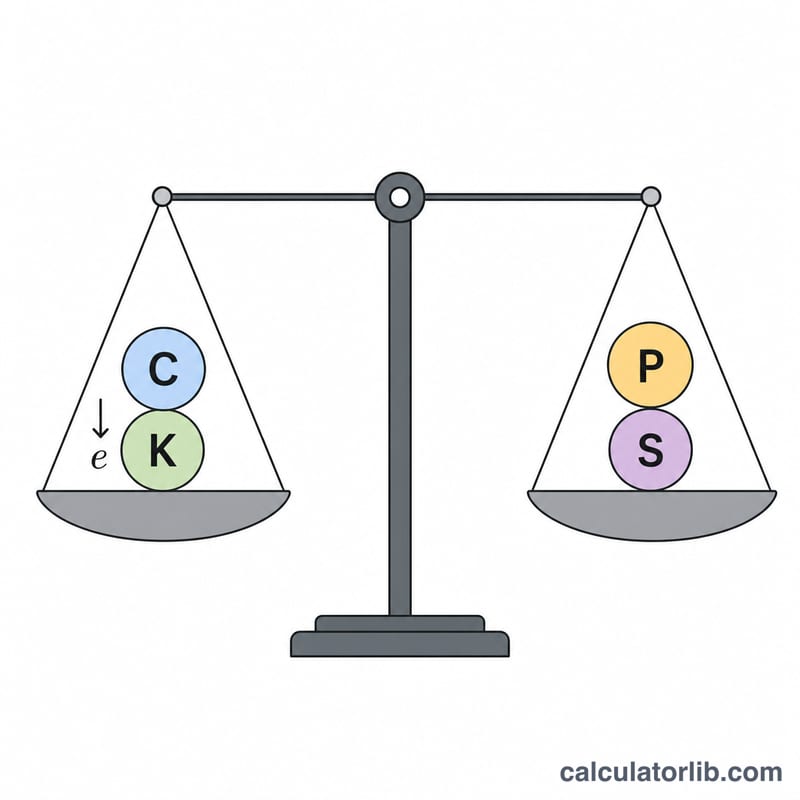

買權賣權平價(Put-Call Parity)是選擇權定價中最基本的無套利關係。對於標的為「不發放股利」股票的歐式選擇權而言,相同履約價(K)與相同到期日(T)的買權價格(C)與賣權價格(P)會滿足以下等式:\(C + K \cdot e^{-rT} = P + S\)。其中 S 為當前股價,r 為連續複利的無風險利率。一旦這個等式被破壞,市場上便存在無風險的套利空間。

如何使用本計算器

先選擇你要求解的變數——買權價格、賣權價格、股價或履約價——接著輸入其餘已知數值。無風險利率請以年利率百分比輸入(例如 5 代表 5%),到期時間則以「年」為單位(0.5 即代表六個月)。計算器會自動套用並重整平價公式,算出缺少的數值,同時一併顯示履約價的現值(\(K \cdot e^{-rT}\))。

公式詳解

式中的 \(K \cdot e^{-rT}\) 是以連續複利方式,將履約價折現為現值。這條等式的意涵是:持有一份買權,再加上到期時足以買進履約價的現金(即「擔保買權」),其報酬與「同時持有賣權與股票」(即「保護性賣權」)完全相同。將公式重整後,即可得到各變數的求解式:$$C = P + S - K \cdot e^{-rT}$$ $$P = C + K \cdot e^{-rT} - S$$ $$S = C + K \cdot e^{-rT} - P$$ 以及 $$K = \frac{P + S - C}{e^{-rT}}$$

實例演算

假設一份賣權售價 P = 7、股價 S = 100、履約價 K = 100、利率 r = 5%、到期時間 T = 1 年。則 $$K \cdot e^{-rT} = 100 \times e^{-0.05} \approx 95.1229$$ 由此可算出合理的買權價格為 $$C = 7 + 100 - 95.1229 \approx \mathbf{11.8771}$$

常見問題

這套公式適用於美式選擇權嗎?嚴格的平價關係只在歐式選擇權成立。美式選擇權可提前履約,因此帶有提前履約溢價,使等式變成不等式而非完全相等。

那股利該怎麼處理?本計算器假設標的不發放股利。若已知股利金額,請將 S 改為「S 減去股利的現值」後再計算。

為什麼用 \(e^{-rT}\) 而不用 \((1+r)\)?因為這裡採用連續複利,也是 Black-Scholes 等選擇權定價模型的標準慣例。若你偏好離散複利,可改用 \(1/(1+r)^{T}\)。