Что такое пут-колл паритет?

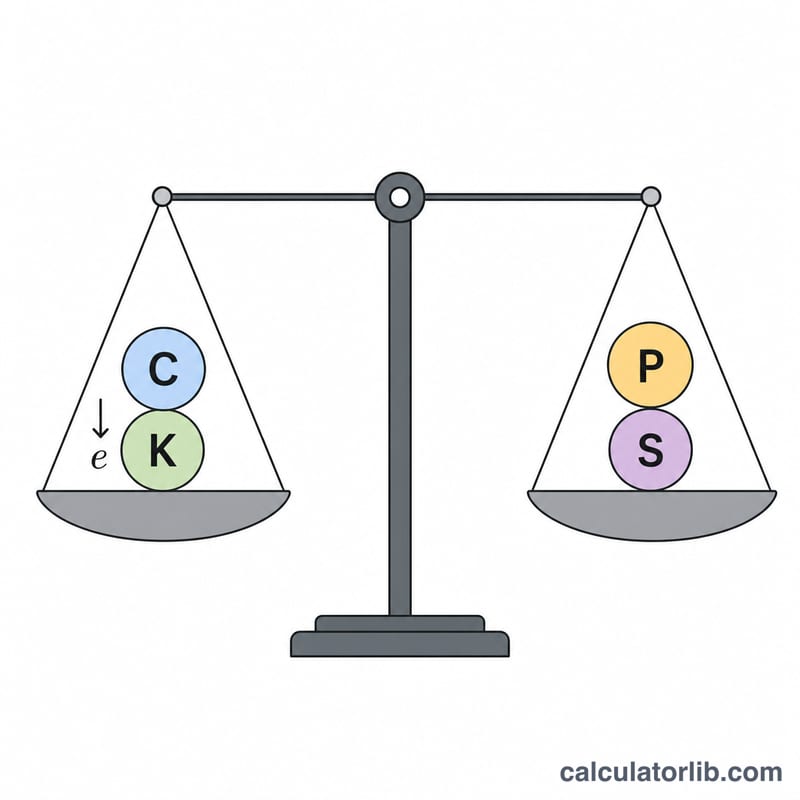

Пут-колл паритет — это фундаментальное соотношение в ценообразовании опционов, исключающее возможность арбитража. Для европейских опционов на акцию без дивидендов цена колла (C) и пута (P) с одинаковым страйком (K) и сроком исполнения (T) связаны равенством: \(C + K\, e^{-rT} = P + S\), где S — текущая цена акции, а r — безрисковая ставка при непрерывном начислении процентов. Если это равенство нарушается, открывается возможность для безрисковой арбитражной прибыли.

Как пользоваться калькулятором

Выберите, какую величину нужно найти — цену колла, пута, акции или страйк — и введите остальные известные значения. Безрисковую ставку указывайте как годовой процент (например, 5 для 5%), а срок до исполнения — в годах (0,5 = шесть месяцев). Калькулятор преобразует тождество паритета и выдаёт недостающее значение вместе с приведённой стоимостью страйка (\(K\, e^{-rT}\)).

Разбор формулы

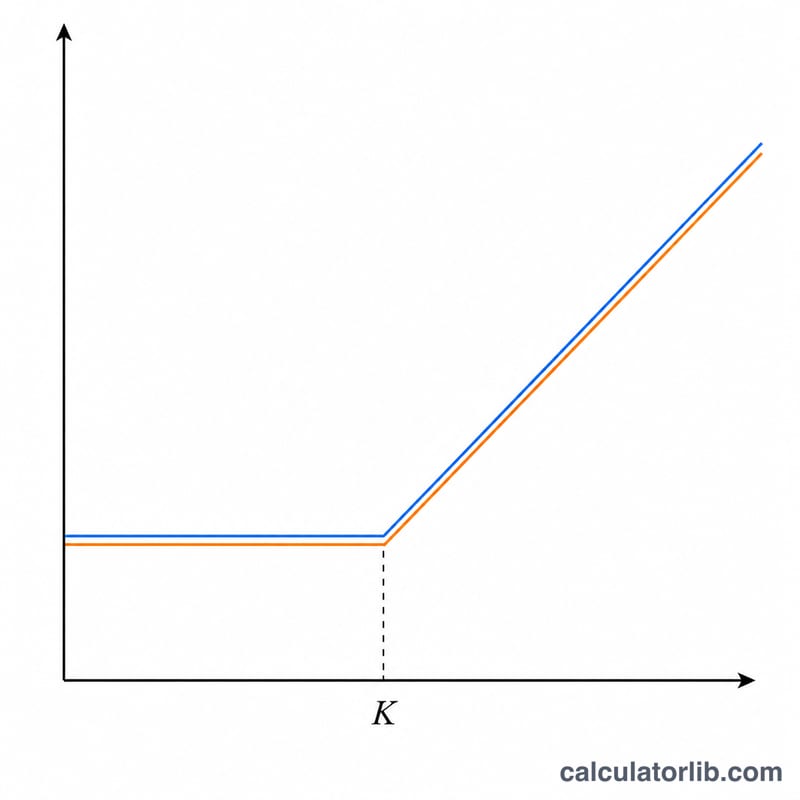

Член \(K\, e^{-rT}\) дисконтирует страйк к его приведённой стоимости с использованием непрерывного начисления процентов. Тождество означает, что владение коллом плюс сумма денег, достаточная для покупки актива по страйку на дату исполнения («фидуциарный колл»), даёт ту же выплату, что и владение путом вместе с акцией («защитный пут»). Преобразование даёт формулы для расчёта: $$C = P + S - K\, e^{-rT}$$ $$P = C + K\, e^{-rT} - S$$ $$S = C + K\, e^{-rT} - P$$ $$K = \frac{P + S - C}{e^{-rT}}$$

Пример расчёта

Допустим, пут стоит \(P = 7\), акция торгуется по цене \(S = 100\), страйк \(K = 100\), ставка \(r = 5\%\), а \(T = 1\) год. Тогда $$K\, e^{-rT} = 100 \times e^{-0{,}05} \approx 95{,}1229.$$ Справедливая цена колла составит $$C = 7 + 100 - 95{,}1229 \approx \mathbf{11{,}8771}.$$

Частые вопросы

Работает ли это для американских опционов? Строгий паритет справедлив только для европейских опционов. Американские опционы могут содержать премию за досрочное исполнение, из-за чего вместо равенства возникает неравенство.

А как же дивиденды? Этот калькулятор исходит из того, что дивидендов нет. При известных дивидендах замените S на S за вычетом приведённой стоимости дивидендов.

Почему используется \(e^{-rT}\), а не \((1+r)\)? Здесь предполагается непрерывное начисление процентов — стандартное соглашение в моделях ценообразования опционов, таких как модель Блэка-Шоулза. Если вам ближе дискретное начисление, используйте \(1/(1+r)^{T}\).