什么是看跌看涨平价?

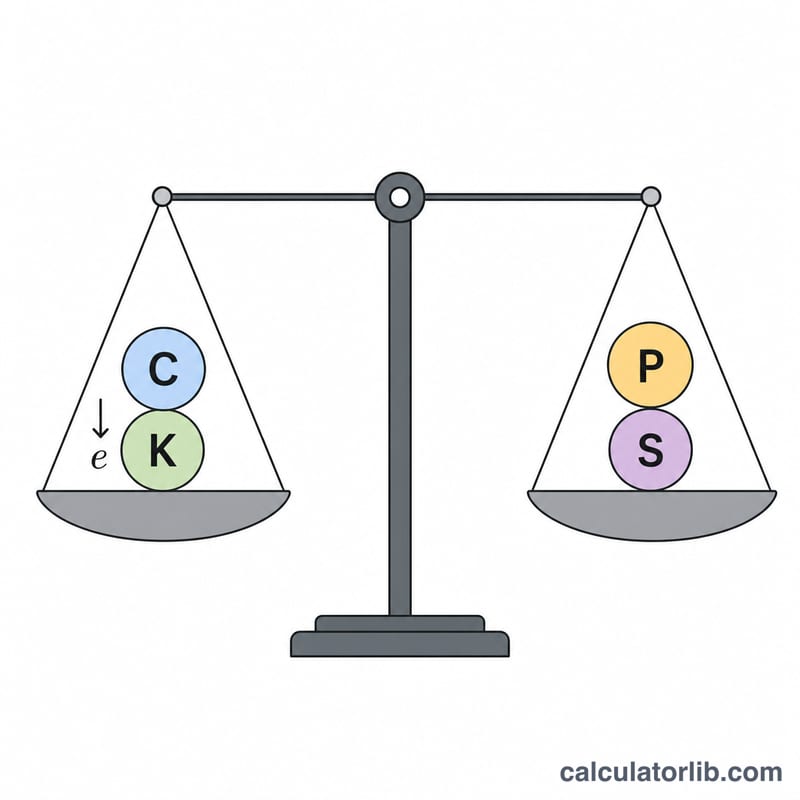

看跌看涨平价(Put-Call Parity)是期权定价中最基础的无套利关系。对于标的为无股息股票的欧式期权,相同行权价(\(K\))、相同到期日(\(T\))的看涨期权价格(\(C\))与看跌期权价格(\(P\))满足以下关系:$$C + K\, e^{-rT} = P + S$$,其中 \(S\) 为当前股价,\(r\) 为连续复利的无风险利率。一旦该等式被打破,市场上便存在无风险套利机会。

如何使用本计算器

先选择要求解的变量——看涨期权价格、看跌期权价格、股价或行权价,再填入其余已知数值。无风险利率请按年化百分比输入(例如 5 代表 5%),到期时间以年为单位(0.5 即半年)。计算器会自动套用平价恒等式,给出缺失的变量值,并同时显示行权价的现值(\(K\, e^{-rT}\))。

公式详解

\(K\, e^{-rT}\) 这一项用连续复利将行权价折算为现值。该恒等式的含义是:持有一份看涨期权外加一笔足以在到期时买入标的的现金(即"保本看涨"组合),与持有一份看跌期权外加标的股票(即"保护性看跌"组合)能带来完全相同的到期收益。整理后即可得到各变量的求解公式:$$C = P + S - K\, e^{-rT}$$ $$P = C + K\, e^{-rT} - S$$ $$S = C + K\, e^{-rT} - P$$ 以及 $$K = \frac{P + S - C}{e^{-rT}}$$

实例演算

假设看跌期权价格 \(P = 7\),股价 \(S = 100\),行权价 \(K = 100\),利率 \(r = 5\%\),到期时间 \(T = 1\) 年。那么 $$K\, e^{-rT} = 100 \times e^{-0.05} \approx 95.1229$$ 由此得出合理的看涨期权价格 $$C = 7 + 100 - 95.1229 \approx 11.8771$$

常见问题

这套公式适用于美式期权吗?严格的平价关系只对欧式期权成立。美式期权由于可提前行权,往往带有提前行权溢价,因此结果通常表现为不等式而非等式。

如果有股息怎么办?本计算器默认标的不派发股息。若存在已知股息,可将公式中的 \(S\) 替换为"\(S\) 减去股息现值"。

为什么用 \(e^{-rT}\) 而不是 \((1+r)\)?因为这里采用的是连续复利,这也是 Black-Scholes 等期权定价模型的标准约定。如果你更习惯离散复利,可改用 \(\frac{1}{(1+r)^{T}}\)。