Black-Scholes Hesaplayıcı Nedir?

Black-Scholes modeli, modern opsiyon fiyatlamasının temel taşıdır. Temettü ödemediği varsayılan, yalnızca vade sonunda kullanılabilen Avrupa tipi alım ve satım opsiyonlarının teorik adil değerini tahmin eder. Bu hesaplayıcı, beş girdiyi alarak alım fiyatını, satım fiyatını ve ara değişkenler olan \(d_1\) ile \(d_2\)'yi anında hesaplar.

Nasıl Kullanılır?

Dayanak varlığın güncel spot fiyatını (\(S\)), opsiyonun kullanım fiyatını (\(K\)), yıl cinsinden vadeye kalan süreyi (örneğin altı ay için 0,5), yıllık risksiz faiz oranını yüzde olarak ve yıllık oynaklığı yüzde olarak girin. Hesaplayıcı, yüzdeleri dahili olarak ondalık değere çevirir ve her iki opsiyon türünü aynı anda hesaplar.

Formülün Açıklaması

Model önce iki standartlaştırılmış büyüklüğü hesaplar:

$$d_1 = \frac{\ln(S/K) + \left(r + \frac{\sigma^2}{2}\right)\cdot T}{\sigma\cdot\sqrt{T}}$$$$d_2 = d_1 - \sigma\cdot\sqrt{T}$$Ardından alım değeri $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2)$$ olur; burada \(N(\cdot)\) kümülatif standart normal dağılımı temsil eder. Satım değeri ise alım-satım paritesinden gelir: $$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1)$$ Buradaki \(e^{-rT}\) terimi kullanım fiyatını bugünkü değerine iskonto eder; \(N(d_1)\) ve \(N(d_2)\) ise opsiyonun kârda kapanma olasılığına bağlı, riske göre düzeltilmiş olasılıkları ifade eder.

Örnek Hesaplama

Diyelim ki \(S = 100\), \(K = 100\), \(T = 1\) yıl, \(r = \%5\) ve \(\sigma = \%20\) olsun. Bu durumda \(\sigma\sqrt{T} = 0{,}20\), $$d_1 = \frac{0 + (0{,}05 + 0{,}02)}{0{,}20} = 0{,}35$$ ve \(d_2 = 0{,}15\) çıkar. \(N(0{,}35) \approx 0{,}6368\) ve \(N(0{,}15) \approx 0{,}5596\) olduğundan, alım fiyatı $$\approx 100\cdot 0{,}6368 - 95{,}123\cdot 0{,}5596 \approx 10{,}45$$ olur. Satım fiyatı ise \(\approx 5{,}57\) olur.

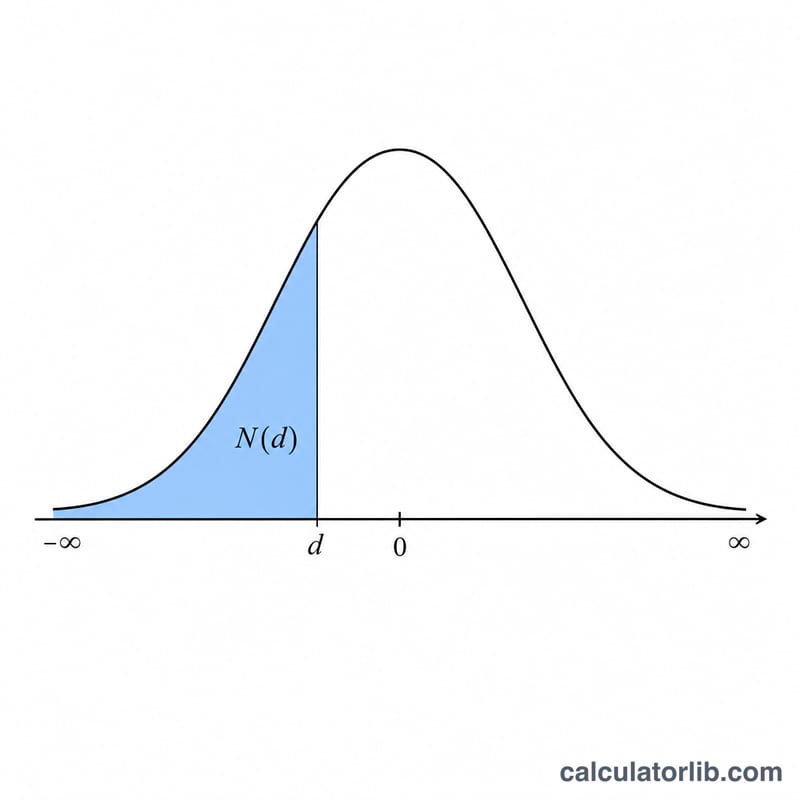

Standart Normal Dağılımı N(d) Referans Tablosu

Black-Scholes formülü \(N(d_1)\) ve \(N(d_2)\) gerektirir; bunlar kümülatif standart normal dağılım fonksiyonu — standart normal rastgele değişkeninin \(d\)'ye küçük veya eşit olma olasılığıdır. Aşağıdaki tablo \(d\)'nin \(-3.0\) ile \(3.0\) arasında 0.1 adımlarla \(N(d)\) değerlerini listeler.

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

Simetri notu: standart normal sıfır etrafında simetrik olduğundan, \(N(-d) = 1 - N(d)\). Örneğin, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). Bu, tablonun pozitif tarafından herhangi bir negatif argümanı okumanızı sağlar.

Temel Terimler ve Değişkenler

- Spot fiyat (S)

- Dayanak varlığın cari pazar fiyatı, para birimi cinsinden hisse başına (örneğin dolar). Opsiyonu değerlemenin başlangıç noktası.

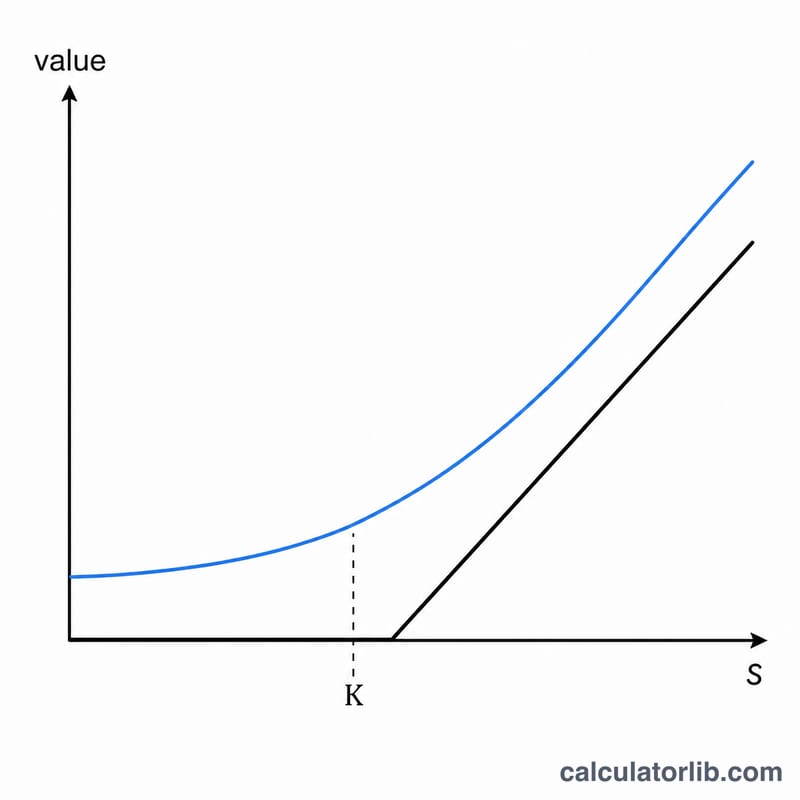

- Kullanım fiyatı (K)

- Opsiyon sahibinin vadeyi geldiğinde dayanak varlığı satın alma (çağrı) veya satma (satım) hakkına sahip olduğu sabit fiyat; S ile aynı para birimi cinsindendir.

- Vadeye kadar süresi (T)

- Opsiyonun kalan ömrü, yıllar cinsinden ifade edilir (örneğin 6 ay = 0.5, 90 gün ≈ 0.2466). Black-Scholes, sadece vade sonunda kullanılabilen Avrupa opsiyonlarını fiyatlandırır.

- Risksiz oran (r)

- Opsiyonun ömrü boyunca risksiz bir yatırımda sürekli bileşiklenmiş yıllık faiz oranı; ondalık cinsinden (5% = 0.05). Hesaplayıcıya yüzde olarak girilir ve 100'e bölünür.

- Volatilite (σ)

- Dayanak varlığın sürekli bileşiklenmiş getirilerinin yıllıklandırılmış standart sapması; ondalık cinsinden (20% = 0.20). Daha yüksek volatilite hem çağrı hem de satım değerlerini arttırır.

- d1

- Boyutsuz bir ara terim, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). \(N(d_1)\) terimini besler ve çağrının deltasına eşittir.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), aynı şekilde boyutsuz. \(N(d_2)\) çağrının paradaki şekilde sona erme olasılığının riske karşı tarafsız olmasıdır.

- N(d) — kümülatif normal

- Kümülatif standart normal dağılım fonksiyonu: standart normal değişkenin en fazla \(d\) olma olasılığı. 0 ile 1 arasında bir değer döndürür (bir olasılık, birimsizdır).

- İndirim faktörü (e-rT)

- Vadede ödenen kullanım fiyatını bugüne kadar sürekli bileşiklenmiş risksiz oran üzerinden iskonto eden mevcut değer faktörü. Birimsizdır, 0 ile 1 arasında.

Girdilerin Fiyatı Nasıl Etkilediği

Aşağıdaki temel durum dört girdiyi sabit tutar ve birer birer değiştirir, böylece her blok tek bir faktörü izole eder. Temel durum: spot \(S = 100\), kullanım fiyatı \(K = 100\) (paradaki), süresi \(T = 1\) yıl, risksiz oran \(r = 5\%\), volatilite \(\sigma = 20\%\). Bu değerlerde çağrı yaklaşık 10.45 değerinde ve satım yaklaşık 5.57 değerindedir.

| Değiştirilen değişken | Değer | Çağrı fiyatı | Satım fiyatı |

|---|---|---|---|

| Volatilite σ | 10% | 6.80 | 1.92 |

| 20% (temel) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| Vadeye kadar süresi T | 0.25 yıl | 4.61 | 3.37 |

| 1 yıl (temel) | 10.45 | 5.57 | |

| 2 yıl | 16.13 | 6.61 | |

| Para durumu (spot S) | 90 (paradaki dışı çağrı) | 5.09 | 10.21 |

| 100 (paradaki, temel) | 10.45 | 5.57 | |

| 110 (paradaki içi çağrı) | 17.66 | 2.78 |

Dikkat edilecek desenler: daha yüksek volatilite hem çağrıları hem de satımları arttırır, çünkü daha büyük dağılım isteğe bağlı yukarı potansiyelinin değerini arttırırken aşağı yönü sıfırda sabitler. Daha uzun süre genel olarak çağrıyı arttırır (paradaki sona ermek için daha fazla şans artı kullanım fiyatında daha büyük indirim); satım da zamanla burada yükselir, ancak zaman duyarlılığı daha zayıftır çünkü kullanım fiyatını iskonto etmek ona karşı çalışır. Spotuyu yükseltmek çağrıyı arttırır ve satımı azaltır. Tüm rakamlar aynı modeli ve yuvarlama işlemini kullanır; canlı bir hesaplamadan küçük farklılıklar ara yuvarlama işleminden kaynaklanabilir.

Sıkça Sorulan Sorular

Bu hesaplayıcı temettüleri dikkate alıyor mu? Hayır — bu, temettüsüz temel modeldir. Temettü ödeyen hisseler için spot fiyatı, temettülerin bugünkü değeri kadar düşürün ya da Black-Scholes-Merton genişletmesini kullanın.

Avrupa tipi mi, Amerikan tipi mi? Black-Scholes, Avrupa tipi opsiyonları fiyatlar. Erken kullanıma izin veren Amerikan tipi opsiyonlar binom ağacı veya diğer sayısal yöntemleri gerektirir; ancak temettüsüz hisseler üzerindeki Amerikan tipi alım opsiyonları, Avrupa tipi alım opsiyonlarıyla aynı değere sahiptir.

Girdilerimi neden yüzde olarak veriyorum? Faiz ve oynaklık, kolaylık için yüzde olarak girilir (örneğin %20 için 20 yazılır) ve hesaplayıcı bunları otomatik olarak 100'e böler.