ब्लैक-शोल्स कैलकुलेटर क्या है?

ब्लैक-शोल्स मॉडल आधुनिक ऑप्शन प्राइसिंग की बुनियाद माना जाता है। यह यूरोपियन-स्टाइल कॉल और पुट ऑप्शन की सैद्धांतिक फेयर वैल्यू का अनुमान लगाता है — ऐसे ऑप्शन जिन्हें केवल एक्सपायरी पर ही एक्सरसाइज़ किया जा सकता है — और इसमें यह माना जाता है कि कोई डिविडेंड नहीं है। यह कैलकुलेटर पाँच इनपुट लेता है और तुरंत कॉल की कीमत, पुट की कीमत तथा बीच के कारक \(d_1\) और \(d_2\) दिखा देता है।

इसका उपयोग कैसे करें

अंडरलाइंग एसेट की मौजूदा स्पॉट प्राइस (S), ऑप्शन की स्ट्राइक प्राइस (K), सालों में एक्सपायरी तक का समय (जैसे छह महीनों के लिए 0.5), प्रतिशत में सालाना रिस्क-फ्री ब्याज दर, और प्रतिशत में सालाना वोलैटिलिटी दर्ज करें। कैलकुलेटर अंदरूनी रूप से इन प्रतिशतों को दशमलव में बदल देता है और एक ही बार में दोनों तरह के ऑप्शन की गणना कर देता है।

फॉर्मूला आसान शब्दों में

यह मॉडल सबसे पहले दो मानकीकृत राशियाँ निकालता है:

$$d_1 = \dfrac{\ln\!\left(\frac{S}{K}\right) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}, \quad d_2 = d_1 - \sigma\sqrt{T}$$

इसके बाद कॉल वैल्यू निकलती है $$C = S\,N(d_1) - K e^{-rT} N(d_2),$$ जहाँ \(N(\cdot)\) क्यूमुलेटिव स्टैंडर्ड नॉर्मल डिस्ट्रिब्यूशन है। पुट वैल्यू पुट-कॉल पैरिटी से मिलती है: $$P = K e^{-rT} N(-d_2) - S\,N(-d_1)$$ यहाँ \(e^{-rT}\) स्ट्राइक को वर्तमान मूल्य पर डिस्काउंट करता है, और \(N(d_1)\), \(N(d_2)\) ऑप्शन के इन-द-मनी रहने से जुड़ी जोखिम-समायोजित संभावनाएँ दर्शाते हैं।

हल किया हुआ उदाहरण

मान लीजिए \(S = 100\), \(K = 100\), \(T = 1\) साल, \(r = 5\%\), और \(\sigma = 20\%\)। तब \(\sigma\sqrt{T} = 0.20\), $$d_1 = \frac{0 + (0.05 + 0.02)}{0.20} = 0.35, \quad d_2 = 0.15$$ \(N(0.35) \approx 0.6368\) तथा \(N(0.15) \approx 0.5596\) लेने पर, कॉल की कीमत $$\approx 100 \cdot 0.6368 - 95.123 \cdot 0.5596 \approx 10.45$$ आती है। पुट की कीमत \(\approx 5.57\) होती है।

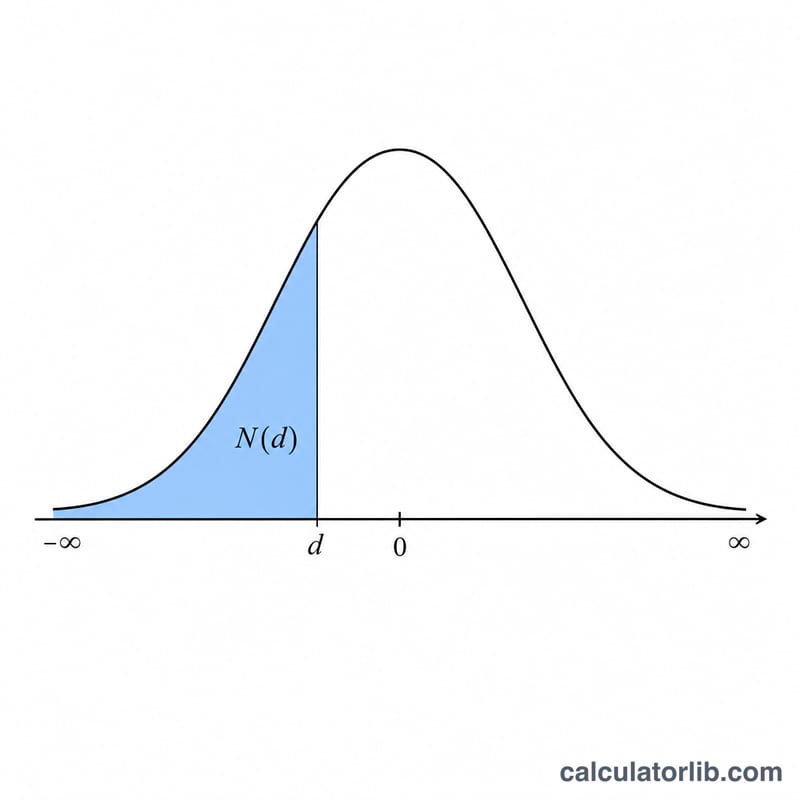

मानक सामान्य वितरण N(d) संदर्भ तालिका

Black-Scholes सूत्र के लिए \(N(d_1)\) और \(N(d_2)\), संचयी मानक सामान्य वितरण फलन की आवश्यकता होती है — यह प्रायिकता कि एक मानक सामान्य यादृच्छिक चर \(d\) से कम या बराबर है। नीचे दी गई तालिका \(-3.0\) से \(3.0\) तक \(0.1\) के चरणों में \(N(d)\) को सूचीबद्ध करती है।

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

समरूपता नोट: मानक सामान्य शून्य के बारे में सममित है, इसलिए \(N(-d) = 1 - N(d)\)। उदाहरण के लिए, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\)। यह आपको तालिका के सकारात्मक पक्ष से किसी भी ऋणात्मक तर्क को पढ़ने देता है।

मुख्य पद और चर

- स्पॉट मूल्य (S)

- अंतर्निहित परिसंपत्ति का वर्तमान बाजार मूल्य, मुद्रा इकाइयों प्रति शेयर में (जैसे डॉलर)। विकल्प को महत्व देने के लिए प्रारंभिक बिंदु।

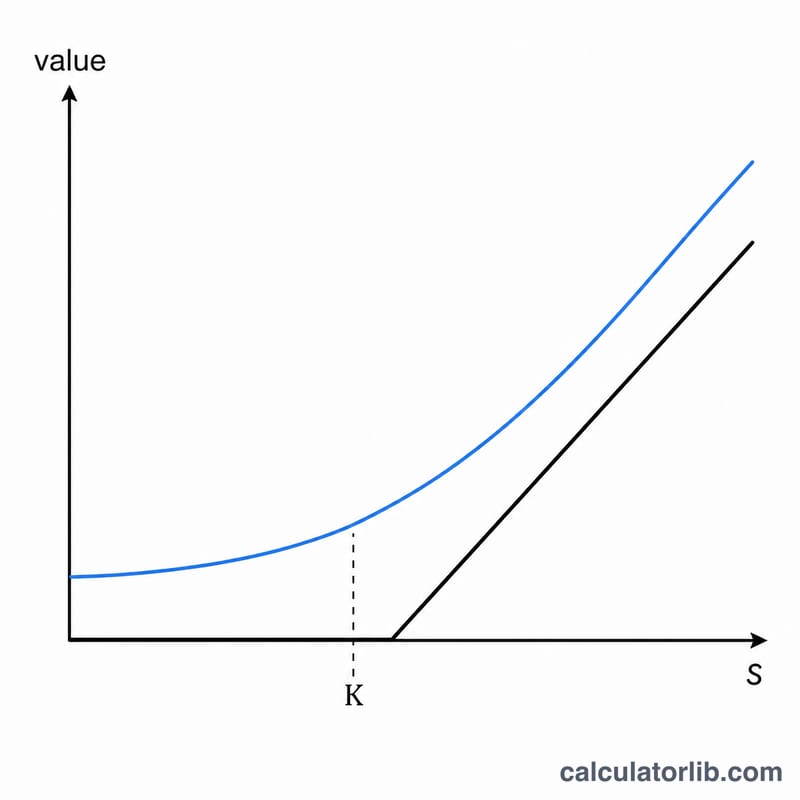

- स्ट्राइक मूल्य (K)

- निर्धारित मूल्य जिस पर विकल्प धारक समाप्ति पर अंतर्निहित को खरीद (कॉल) या बेच (पुट) सकता है, S के समान मुद्रा इकाइयों में।

- समाप्ति तक समय (T)

- विकल्प का शेष जीवन, वर्षों में व्यक्त (जैसे 6 महीने = 0.5, 90 दिन ≈ 0.2466)। Black-Scholes यूरोपीय विकल्पों को मूल्य देता है जिन्हें केवल समाप्ति पर प्रयोग किया जा सकता है।

- जोखिम-मुक्त दर (r)

- विकल्प के जीवन पर जोखिम-रहित निवेश पर लगातार संयोजित वार्षिक ब्याज दर, दशमलव के रूप में (5% = 0.05)। कैलकुलेटर में प्रतिशत के रूप में दर्ज किया जाता है और 100 से विभाजित किया जाता है।

- अस्थिरता (σ)

- अंतर्निहित की लगातार संयोजित रिटर्न का वार्षिकीकृत मानक विचलन, दशमलव के रूप में (20% = 0.20)। उच्च अस्थिरता कॉल और पुट दोनों के मानों को बढ़ाती है।

- d1

- एक विमाहीन मध्यवर्ती पद, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\)। यह \(N(d_1)\) पद को खिलाता है और कॉल के डेल्टा के बराबर होता है।

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), भी विमाहीन। \(N(d_2)\) जोखिम-तटस्थ प्रायिकता है कि कॉल धन में समाप्त होगा।

- N(d) — संचयी सामान्य

- संचयी मानक सामान्य वितरण फलन: एक मानक सामान्य चर की अधिकतम \(d\) होने की प्रायिकता। यह 0 और 1 के बीच एक मान लौटाता है (एक प्रायिकता, विमाहीन)।

- छूट कारक (e-rT)

- वर्तमान-मूल्य कारक जो समाप्ति पर भुगतान किए गए स्ट्राइक को लगातार संयोजित जोखिम-मुक्त दर पर आज तक वापस छूट देता है। विमाहीन, 0 और 1 के बीच।

इनपुट कीमत को कैसे प्रभावित करते हैं

नीचे दिया गया आधार मामला चार इनपुट को निश्चित रखता है और एक बार में एक को अलग-अलग करता है, इसलिए प्रत्येक ब्लॉक एकल चालक को अलग करता है। आधार मामला: स्पॉट \(S = 100\), स्ट्राइक \(K = 100\) (धन पर), समय \(T = 1\) वर्ष, जोखिम-मुक्त दर \(r = 5\%\), अस्थिरता \(\sigma = 20\%\)। इन मानों पर कॉल लगभग 10.45 के बराबर है और पुट लगभग 5.57 के बराबर है।

| परिवर्तित चर | मान | कॉल मूल्य | पुट मूल्य |

|---|---|---|---|

| अस्थिरता σ | 10% | 6.80 | 1.92 |

| 20% (आधार) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| समाप्ति तक समय T | 0.25 वर्ष | 4.61 | 3.37 |

| 1 वर्ष (आधार) | 10.45 | 5.57 | |

| 2 वर्ष | 16.13 | 6.61 | |

| धन-निर्धारण (स्पॉट S) | 90 (OTM कॉल) | 5.09 | 10.21 |

| 100 (ATM, आधार) | 10.45 | 5.57 | |

| 110 (ITM कॉल) | 17.66 | 2.78 |

ध्यान देने के लिए पैटर्न: उच्च अस्थिरता कॉल और पुट दोनों को बढ़ाती है, क्योंकि बड़ा विस्तार वैकल्पिक ऊपरी मूल्य को बढ़ाता है जबकि नीचे की ओर शून्य पर सीमित है। लंबा समय सामान्यतः कॉल को बढ़ाता है (धन में समाप्त होने का अधिक मौका और स्ट्राइक पर बड़ी छूट); पुट भी यहाँ समय के साथ बढ़ता है, हालाँकि इसकी समय संवेदनशीलता कमजोर है क्योंकि स्ट्राइक को छूट देना इसके विरुद्ध काम करता है। स्पॉट को बढ़ाने से कॉल बढ़ता है और पुट घटता है। सभी आंकड़े समान मॉडल और गोलाई का उपयोग करते हैं; लाइव गणना से छोटे अंतर मध्यवर्ती गोलाई से उत्पन्न हो सकते हैं।

अक्सर पूछे जाने वाले सवाल

क्या यह डिविडेंड को ध्यान में रखता है? नहीं — यह बुनियादी मॉडल है जो डिविडेंड नहीं मानता। डिविडेंड देने वाले स्टॉक के लिए स्पॉट प्राइस में से डिविडेंड के वर्तमान मूल्य को घटा दें, या ब्लैक-शोल्स-मर्टन विस्तार का उपयोग करें।

यूरोपियन या अमेरिकन ऑप्शन? ब्लैक-शोल्स यूरोपियन ऑप्शन की कीमत निकालता है। अमेरिकन ऑप्शन (जिनमें जल्दी एक्सरसाइज़ की छूट होती है) के लिए बाइनोमियल या अन्य न्यूमेरिकल तरीकों की ज़रूरत होती है, हालाँकि बिना डिविडेंड वाले स्टॉक पर अमेरिकन कॉल यूरोपियन कॉल के बराबर ही होते हैं।

मेरे इनपुट प्रतिशत में क्यों हैं? सुविधा के लिए ब्याज दर और वोलैटिलिटी प्रतिशत में डाली जाती हैं (जैसे 20% के लिए 20), और कैलकुलेटर इन्हें अपने-आप 100 से भाग देकर इस्तेमाल कर लेता है।