什么是布莱克-斯科尔斯计算器?

布莱克-斯科尔斯(Black-Scholes)模型是现代期权定价的基石。它用于估算欧式看涨与看跌期权的理论公允价值——所谓欧式期权,即只能在到期日行权的期权,且模型假设标的不派发股息。本计算器只需五项输入,便能即时给出看涨期权价格、看跌期权价格,以及中间变量 \(d_1\) 和 \(d_2\)。

如何使用

请依次输入标的资产的当前标的价格(S)、期权的行权价格(K)、以年为单位的到期时间(例如半年填 0.5)、以百分数表示的年化无风险利率,以及以百分数表示的年化波动率。计算器会在内部自动将百分数转换为小数,并一次性算出两种期权的价格。

公式详解

模型首先计算两个标准化的量:

$$d_1 = \dfrac{\ln(S/K) + \left(r + \frac{\sigma^2}{2}\right)\cdot T}{\sigma\cdot\sqrt{T}}, \qquad d_2 = d_1 - \sigma\cdot\sqrt{T}.$$

随后,看涨期权价值为 $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2),$$ 其中 \(N(\cdot)\) 表示标准正态分布的累积函数。看跌期权价值则由看跌-看涨平价关系推出:$$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1).$$ 式中 \(e^{-rT}\) 用于将行权价折现至现值,而 \(N(d_1)\)、\(N(d_2)\) 则代表与期权到期时处于价内(in the money)相关的风险调整概率。

实例演示

假设 \(S = 100\),\(K = 100\),\(T = 1\) 年,\(r = 5\%\),\(\sigma = 20\%\)。则 \(\sigma\sqrt{T} = 0.20\),$$d_1 = \frac{0 + (0.05 + 0.02)}{0.20} = 0.35, \qquad d_2 = 0.15.$$ 由 \(N(0.35) \approx 0.6368\)、\(N(0.15) \approx 0.5596\) 可得,看涨期权价格 $$\approx 100\cdot 0.6368 - 95.123\cdot 0.5596 \approx 10.45,$$ 看跌期权价格 \(\approx 5.57\)。

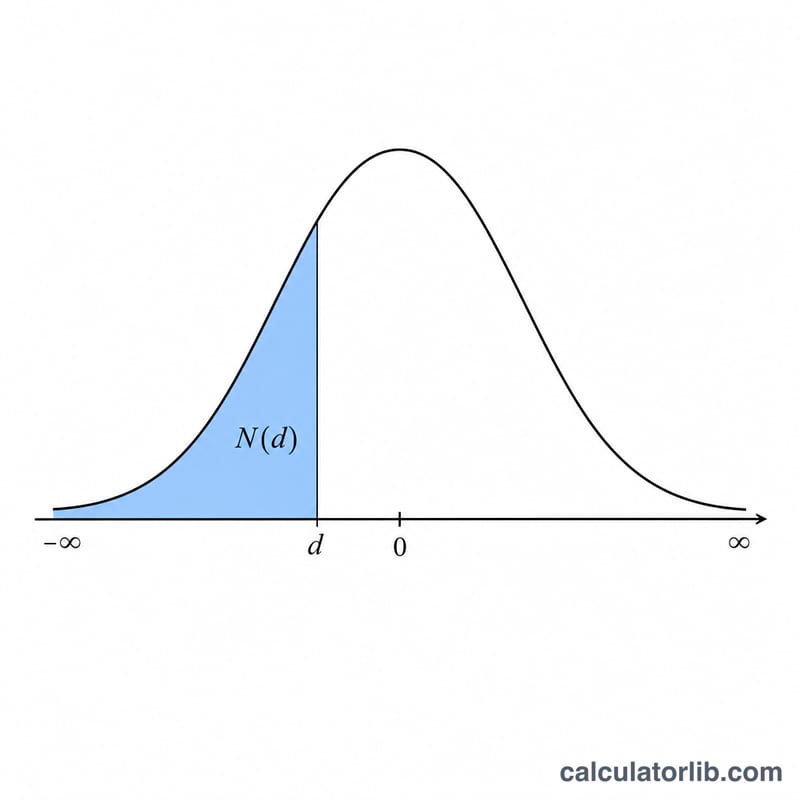

标准正态分布 N(d) 参考表

Black-Scholes 公式需要 \(N(d_1)\) 和 \(N(d_2)\),即累积标准正态分布函数——标准正态随机变量小于或等于 \(d\) 的概率。下表列出了 \(d\) 从 \(-3.0\) 到 \(3.0\)、步长为 \(0.1\) 的 \(N(d)\) 值。

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

对称性说明:标准正态分布关于零对称,因此 \(N(-d) = 1 - N(d)\)。例如,\(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\)。这样你就可以从表格的正值一侧读出任何负值的参数。

关键术语与变量

- 现货价格 (S)

- 标的资产的当前市场价格,以每股货币单位计(例如美元)。是期权估值的起点。

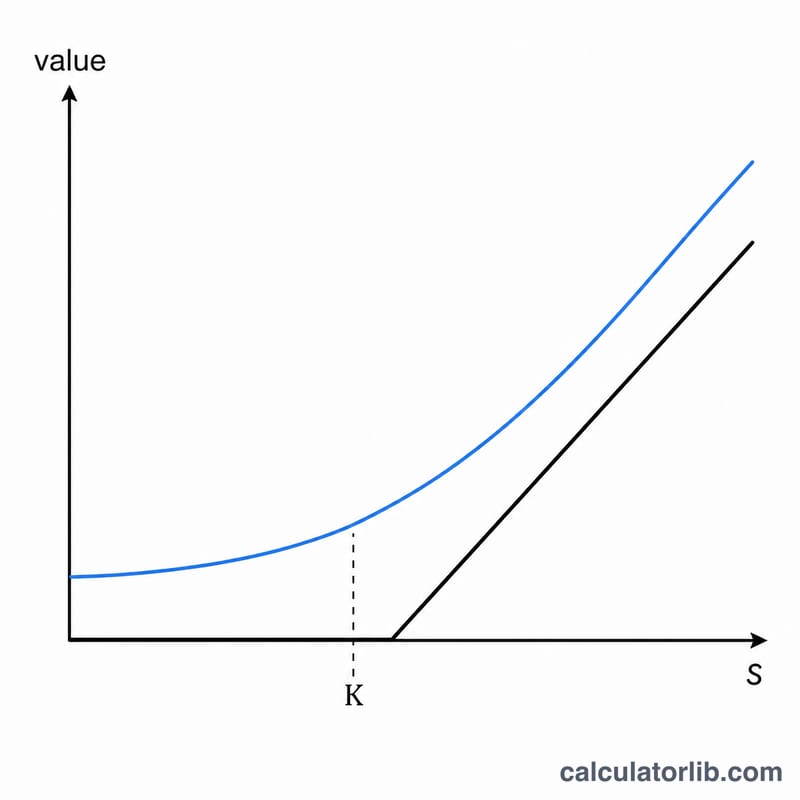

- 执行价格 (K)

- 期权持有者在到期时可以买入(看涨期权)或卖出(看跌期权)标的资产的固定价格,单位与 S 相同。

- 到期时间 (T)

- 期权的剩余期限,以年数表示(例如 6 个月 = 0.5,90 天 ≈ 0.2466)。Black-Scholes 模型对只能在到期时行使的欧式期权进行定价。

- 无风险利率 (r)

- 期权期限内无风险投资的连续复利年利率,以小数表示(5% = 0.05)。在计算器中以百分比输入并除以 100。

- 波动率 (σ)

- 标的资产连续复利回报的年化标准差,以小数表示(20% = 0.20)。波动率越高,看涨期权和看跌期权的价值都越高。

- d1

- 无量纲中间项,\(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\)。它用于 \(N(d_1)\) 项,且等于看涨期权的德尔塔。

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\),也是无量纲的。\(N(d_2)\) 是看涨期权到期时价内的风险中性概率。

- N(d) — 累积正态分布

- 累积标准正态分布函数:标准正态变量最多为 \(d\) 的概率。返回 0 到 1 之间的值(概率,无单位)。

- 折现因子 (e-rT)

- 将到期时支付的执行价格以连续复利无风险利率折现回今天的现值因子。无单位,在 0 到 1 之间。

输入如何影响价格

下面的基础案例保持四个输入不变,一次改变一个,以便每个板块突出单一驱动因素。基础案例:现货 \(S = 100\),执行价 \(K = 100\)(平价),时间 \(T = 1\) 年,无风险利率 \(r = 5\%\),波动率 \(\sigma = 20\%\)。在这些值下,看涨期权价值约 10.45,看跌期权约 5.57。

| 改变的变量 | 数值 | 看涨期权价格 | 看跌期权价格 |

|---|---|---|---|

| 波动率 σ | 10% | 6.80 | 1.92 |

| 20% (基础) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| 到期时间 T | 0.25 年 | 4.61 | 3.37 |

| 1 年 (基础) | 10.45 | 5.57 | |

| 2 年 | 16.13 | 6.61 | |

| 价内价外程度(现货 S) | 90 (价外看涨期权) | 5.09 | 10.21 |

| 100 (价平,基础) | 10.45 | 5.57 | |

| 110 (价内看涨期权) | 17.66 | 2.78 |

值得注意的模式:波动率越高,看涨期权和看跌期权的价格都越高,因为更大的分散增加了可选上行的价值,而下行被限制在零。更长的时间通常会提高看涨期权的价值(更多机会以价内方式到期,加上对执行价的更大折扣);在这里看跌期权的价值也随时间增加而上升,尽管其时间敏感性较弱,因为折现执行价会对其产生反向作用。提高现货价格会增加看涨期权价格并降低看跌期权价格。所有数据使用相同的模型和四舍五入方式;与实时计算的微小差异可能源于中间四舍五入。

常见问题

能处理派息(股息)吗?不能——这是不含股息的基础版模型。对于派发股息的股票,可将标的价格减去股息的现值,或改用布莱克-斯科尔斯-默顿(Black-Scholes-Merton)扩展模型。

适用欧式还是美式期权?布莱克-斯科尔斯用于为欧式期权定价。美式期权(允许提前行权)需借助二叉树或其他数值方法;不过,对于不派息股票,美式看涨期权的价值与欧式看涨期权相等。

为什么输入用百分数?为方便填写,利率和波动率以百分数形式输入(例如 20 代表 20%),计算器会自动将其除以 100。