Công cụ định giá quyền chọn mua Black-Scholes là gì?

Công cụ này định giá quyền chọn mua kiểu châu Âu (European call) trên một tài sản cơ sở không trả cổ tức, dựa trên mô hình Black-Scholes (hay Black-Scholes-Merton). Đây là phép toán tài chính mang tính phổ quát — công thức áp dụng giống hệt nhau ở mọi thị trường và mọi loại tiền tệ. Mô hình giả định lãi suất phi rủi ro được ghép lãi liên tục, và thời gian đáo hạn được tính bằng đơn vị năm.

Cách sử dụng

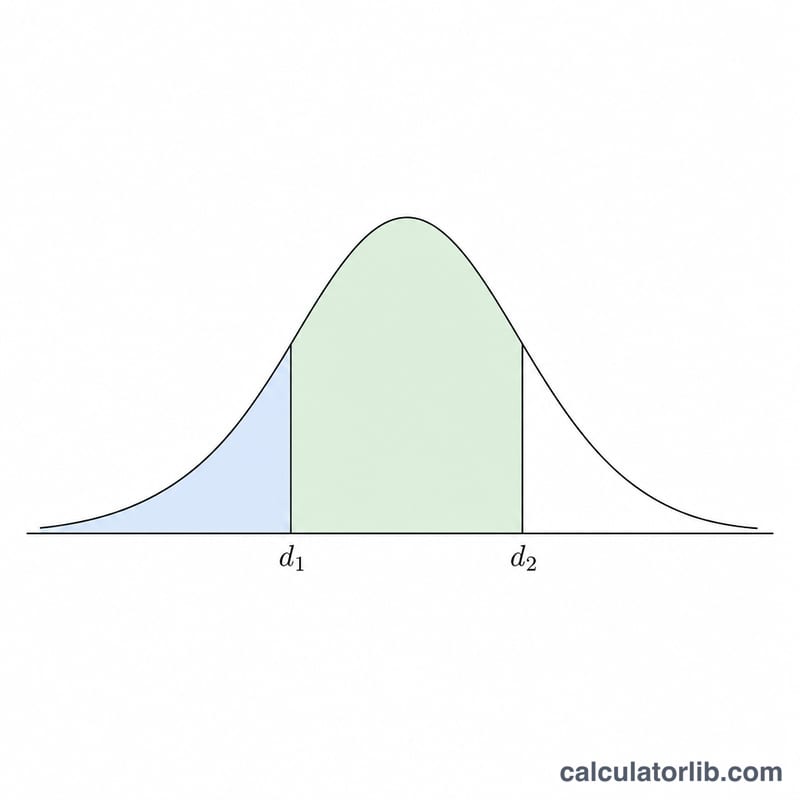

Bạn nhập giá giao ngay hiện tại \(S\) của tài sản cơ sở, giá thực hiện (giá chốt) \(X\), lãi suất phi rủi ro hằng năm \(r\) tính theo phần trăm mỗi năm, thời gian đến đáo hạn \(T\) tính theo năm (ví dụ hai tháng \(= 0.16667\)), và độ biến động hằng năm (độ lệch chuẩn) \(\sigma\) tính theo phần trăm mỗi năm. Công cụ sẽ trả về giá lý thuyết của quyền chọn mua cùng các giá trị trung gian \(d_1\), \(d_2\), \(N(d_1)\) và \(N(d_2)\).

Giải thích công thức

Sau khi quy đổi \(r\) và \(\sigma\) từ phần trăm sang số thập phân:

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$ $$d_2 = d_1 - \sigma\sqrt{T}$$ $$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$Trong đó \(N(\cdot)\) là hàm phân phối tích lũy của phân phối chuẩn hóa, được tính theo công thức \(N(x) = 0.5\left(1 + \operatorname{erf}\left(x/\sqrt{2}\right)\right)\) với xấp xỉ hữu tỉ của hàm \(\operatorname{erf}\) đạt độ chính xác khoảng \(10^{-7}\).

Ví dụ minh họa

Giả sử \(S = 14500\), \(X = 14000\), \(r = 6\%\), \(T = 2/12 = 0.16667\) năm, \(\sigma = 38\%\). Khi đó \(\sigma\sqrt{T} = 0.15513\), \(\ln(S/X) = 0.035091\), \(d_1 = 0.36823\), \(d_2 = 0.21310\), \(N(d_1) = 0.6437\), \(N(d_2) = 0.5844\), \(e^{-rT} = 0.99005\). Giá quyền chọn mua $$C = 14500 \times 0.6437 - 14000 \times 0.99005 \times 0.5844 \approx 1233.1$$ đơn vị tiền tệ.

Định nghĩa & Thuật ngữ

- Giá ghi danh \(S\)

- Giá thị trường hiện tại của tài sản cơ sở.

- Giá thực hiện \(X\)

- Giá cố định mà người nắm giữ có thể mua tài sản cơ sở khi đáo hạn.

- Lãi suất không rủi ro \(r\)

- Lãi suất hàng năm được ghép liên tục trên một khoản đầu tư không rủi ro trong suốt thời gian tồn tại của quyền chọn, được biểu thị dưới dạng số thập phân trong công thức.

- Thời gian đến khi đáo hạn \(T\)

- Thời gian còn lại cho đến khi đáo hạn, được tính bằng năm (ví dụ: sáu tháng = 0,5).

- Biến động \(\sigma\)

- Độ lệch chuẩn hàng năm của lợi tức được ghép liên tục của tài sản cơ sở, được biểu thị dưới dạng số thập phân.

- \(d_1\)

- Thuật ngữ chuẩn hóa \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\) là delta của quyền mua (độ nhạy cảm của phí bảo hiểm đối với giá ghi danh).

- \(d_2\)

- Được định nghĩa là \(d_2=d_1-\sigma\sqrt{T}\).

- \(N(d_1)\), \(N(d_2)\)

- Giá trị của hàm phân phối tích lũy chuẩn thông tại \(d_1\) và \(d_2\), mỗi giá trị nằm giữa 0 và 1.

- Quyền mua kiểu Châu Âu

- Quyền chọn cấp quyền, nhưng không có nghĩa vụ, mua tài sản cơ sở theo giá thực hiện, có thể thực hiện chỉ khi đáo hạn (không trước đó).

- Phí bảo hiểm \(C\)

- Giá trị công bằng lý thuyết (giá) của quyền mua, là kết quả của công thức.

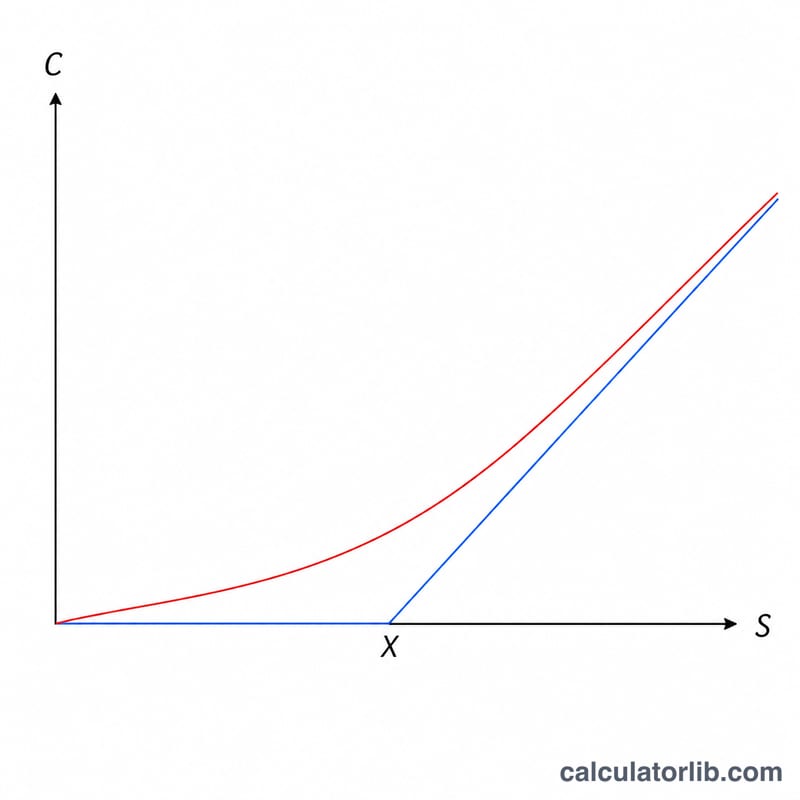

- Giá trị nội tại

- Giá trị nếu thực hiện ngay, \(\max(S-X,0)\) đối với quyền mua.

- Giá trị theo thời gian

- Phần của phí bảo hiểm vượt quá giá trị nội tại, phản ánh cơ hội còn lại của những động thái thuận lợi hơn nữa: \(C-\max(S-X,0)\).

Diễn giải kết quả của bạn

Kết quả \(C\) là phí bảo hiểm công bằng lý thuyết cho một đơn vị của tài sản cơ sở. Để định giá một hợp đồng tiêu chuẩn, bạn nhân với bội số hợp đồng (thường là 100 cổ phiếu trên mỗi hợp đồng quyền chọn cổ phiếu).

Trong công thức, \(N(d_2)\) là xác suất trung lập rủi ro rằng quyền chọn kết thúc trong khoản tiền (giá ghi danh vượt quá giá thực hiện khi đáo hạn), trong khi \(N(d_1)\) là delta của quyền chọn — đại khái là bao nhiêu phí bảo hiểm di chuyển khi có sự thay đổi nhỏ trong giá ghi danh, và tỷ lệ phòng ngừa. Thuật ngữ \(X\,e^{-rT}\) là giá thực hiện được chiết khấu với giá trị hiện tại theo lãi suất không rủi ro được ghép liên tục.

Bạn có thể chia phí bảo hiểm thành hai phần:

- Giá trị nội tại \(=\max(S-X,0)\): giá trị mà quyền mua sẽ có nếu được thực hiện ngay bây giờ.

- Giá trị theo thời gian \(=C-\max(S-X,0)\): phần còn lại, phản ánh khả năng có thêm những động thái thuận lợi trước khi đáo hạn. Giá trị theo thời gian lớn nhất khi quyền chọn gần ở trạng thái có hoà vốn và co lại về 0 khi ngày đáo hạn tiến gần.

Hãy ghi nhớ các giả định của mô hình. Giá quyền mua kiểu Châu Âu theo Black-Scholes giả định không có cổ tức, biến động không đổi và lãi suất không rủi ro, giao dịch liên tục mà không có chi phí giao dịch, lợi tức tuân theo phân phối lognormal, và chỉ thực hiện được khi đáo hạn (kiểu Châu Âu). Các thị trường thực tế vi phạm các giả định này ở những mức độ khác nhau, do đó kết quả là một ước tính điểm chuẩn thay vì giá thị trường được đảm bảo. Đây là thông tin giáo dục chung, không phải lời khuyên giao dịch hoặc đầu tư.

Câu hỏi thường gặp

Công cụ này có tính cổ tức không? Không — nó định giá quyền chọn mua trên tài sản cơ sở không trả cổ tức. Với tài sản có chia cổ tức, bạn cần dùng biến thể có tỷ suất cổ tức liên tục.

Làm sao để tính giá quyền chọn bán (put)? Hãy dùng quan hệ ngang giá quyền chọn mua-bán (put-call parity): \(P = C - S + X\,e^{-rT}\).

"Độ lệch chuẩn" ở đây nghĩa là gì? Đó là độ biến động hằng năm (thường là độ biến động ngụ ý) của lợi suất tài sản cơ sở, chứ không phải độ lệch chuẩn của giá. Bạn nhập giá trị này theo phần trăm mỗi năm.