¿Qué es la calculadora de call Black-Scholes?

Esta herramienta calcula el precio de una opción call europea sobre un subyacente que no reparte dividendos mediante el modelo de Black-Scholes (Black-Scholes-Merton). Se trata de matemática financiera universal: la fórmula es idéntica en cualquier mercado y divisa. Se asume capitalización continua de la tasa libre de riesgo y el tiempo hasta el vencimiento se expresa en años.

Cómo usarla

Introduce el precio spot actual \(S\) del subyacente, el precio de ejercicio (strike) \(X\), la tasa libre de riesgo anual \(r\) en porcentaje por año, el tiempo hasta el vencimiento \(T\) en años (por ejemplo, dos meses = 0,16667) y la volatilidad anualizada (desviación típica) \(\sigma\) en porcentaje por año. La calculadora devuelve la prima teórica de la call junto con los términos intermedios \(d_1\), \(d_2\), \(N(d_1)\) y \(N(d_2)\).

La fórmula explicada

Convirtiendo \(r\) y \(\sigma\) de porcentaje a decimales:

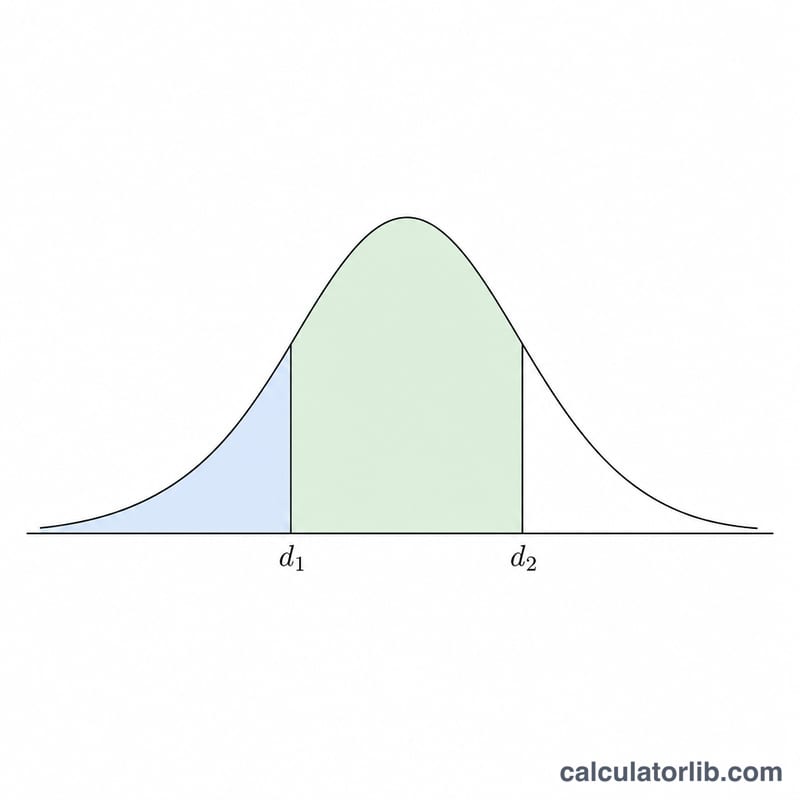

$$d_1 = \frac{\ln(S/X) + \left(r + \tfrac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$Aquí \(N(\cdot)\) es la función de distribución acumulada de la normal estándar, calculada como \(N(x) = 0{,}5\left(1 + \operatorname{erf}\left(x/\sqrt{2}\right)\right)\) con una aproximación racional de \(\operatorname{erf}\) precisa hasta aproximadamente \(1\mathrm{e}{-7}\).

Ejemplo resuelto

Tomemos \(S = 14500\), \(X = 14000\), \(r = 6\%\), \(T = 2/12 = 0{,}16667\) años, \(\sigma = 38\%\). Entonces \(\sigma\sqrt{T} = 0{,}15513\), \(\ln(S/X) = 0{,}035091\), \(d_1 = 0{,}36823\), \(d_2 = 0{,}21310\), \(N(d_1) = 0{,}6437\), \(N(d_2) = 0{,}5844\), \(e^{-rT} = 0{,}99005\). El precio de la call

$$C = 14500 \times 0{,}6437 - 14000 \times 0{,}99005 \times 0{,}5844 \approx 1233{,}1 \text{ unidades monetarias.}$$Definiciones y Glosario

- Precio spot \(S\)

- El precio actual de mercado del activo subyacente.

- Precio de ejercicio \(X\)

- El precio fijo al cual el tenedor puede comprar el activo subyacente al vencimiento.

- Tasa libre de riesgo \(r\)

- La tasa de interés anual compuesta continuamente en una inversión libre de riesgo durante la vida de la opción, expresada como decimal en la fórmula.

- Tiempo hasta el vencimiento \(T\)

- El tiempo restante hasta la expiración, medido en años (por ejemplo, seis meses = 0,5).

- Volatilidad \(\sigma\)

- La desviación estándar anualizada de los rendimientos compuestos continuamente del subyacente, expresada como decimal.

- \(d_1\)

- El término estandarizado \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\) es el delta de la opción call (sensibilidad de la prima al precio spot).

- \(d_2\)

- Definido como \(d_2=d_1-\sigma\sqrt{T}\).

- \(N(d_1)\), \(N(d_2)\)

- Valores de la función de distribución acumulada normal estándar en \(d_1\) y \(d_2\), cada uno entre 0 y 1.

- Call europeo

- Una opción que otorga el derecho, pero no la obligación, de comprar el activo subyacente al precio de ejercicio, ejercitable solo al vencimiento (no antes).

- Prima \(C\)

- El valor teórico justo (precio) de la opción call, el resultado de la fórmula.

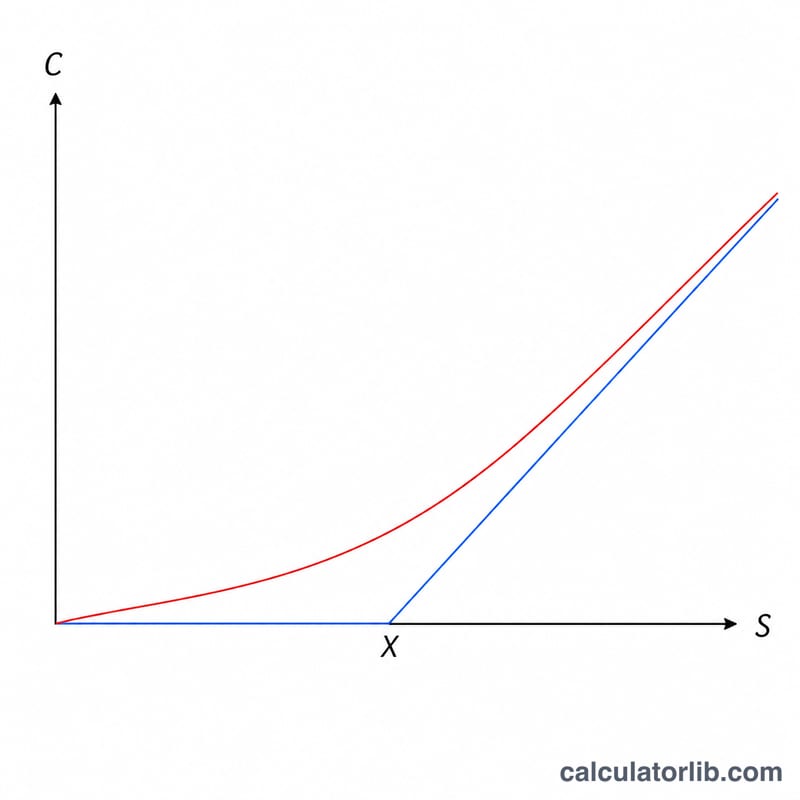

- Valor intrínseco

- El valor si se ejerciera inmediatamente, \(\max(S-X,0)\) para una opción call.

- Valor temporal

- La porción de la prima por encima del valor intrínseco, que refleja la probabilidad restante de movimientos adicionales favorables: \(C-\max(S-X,0)\).

Interpretación de tu Resultado

El resultado \(C\) es la prima teórica justa para una unidad del activo subyacente. Para valuar un contrato estándar, multiplicas por el multiplicador del contrato (comúnmente 100 acciones por contrato de opción sobre acciones).

En la fórmula, \(N(d_2)\) es la probabilidad neutral al riesgo de que la opción termine dentro del dinero (precio spot por encima del precio de ejercicio al vencimiento), mientras que \(N(d_1)\) es el delta de la opción — aproximadamente cuánto se mueve la prima por un pequeño cambio en el precio spot, y la relación de cobertura. El término \(X\,e^{-rT}\) es el precio de ejercicio descontado al valor presente a la tasa libre de riesgo compuesta continuamente.

Puedes dividir la prima en dos partes:

- Valor intrínseco \(=\max(S-X,0)\): lo que la opción call valdría si se ejerciera ahora mismo.

- Valor temporal \(=C-\max(S-X,0)\): el resto, que refleja la posibilidad de movimiento adicional favorable antes del vencimiento. El valor temporal es mayor cuando la opción está cerca de estar en el dinero y se reduce hacia cero conforme se acerca el vencimiento.

Ten en cuenta los supuestos del modelo. El precio de la opción call europea de Black-Scholes supone que no hay dividendos, volatilidad y tasa libre de riesgo constantes, negociación continua sin costos de transacción, rendimientos distribuidos logarítmicamente, y ejercicio solo al vencimiento (estilo europeo). Los mercados reales violan estos supuestos en diversos grados, por lo que el resultado es una estimación de referencia en lugar de un precio de mercado garantizado. Esta es información educativa general, no asesoramiento comercial o de inversión.

Preguntas frecuentes

¿Tiene en cuenta los dividendos? No: valora una call sobre un subyacente que no reparte dividendos. Para activos con dividendos, utiliza la variante con rendimiento por dividendo continuo.

¿Cómo obtengo el precio de la put? Aplica la paridad put-call: \(P = C - S + X\,e^{-rT}\).

¿Qué significa aquí "desviación típica"? Es la volatilidad anualizada (a menudo la volatilidad implícita) de los rendimientos del subyacente, no una desviación típica del precio. Introdúcela como un porcentaje por año.