¿Qué es el payoff de una opción call?

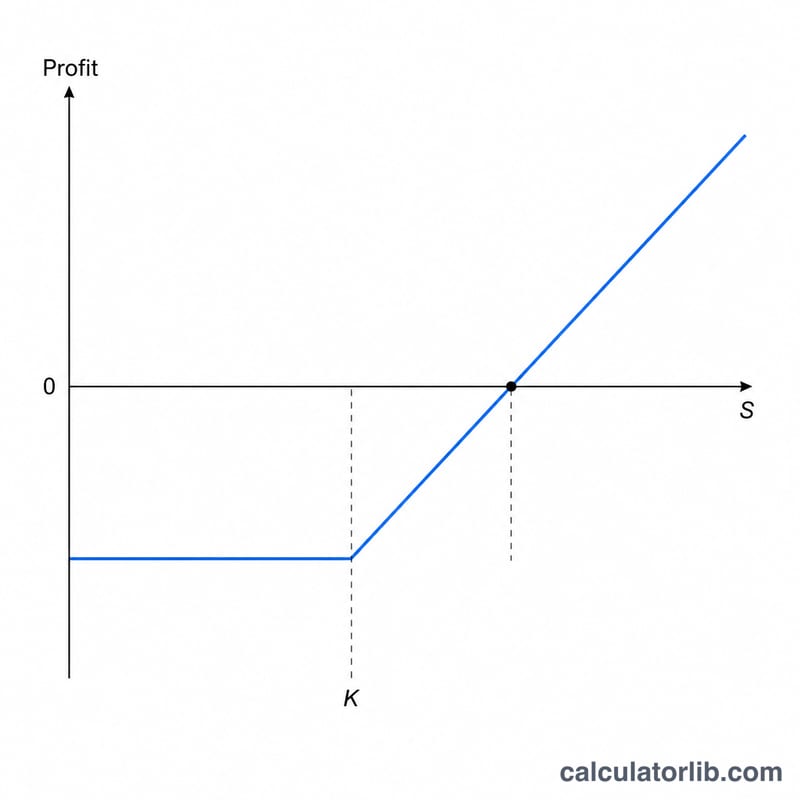

Una opción call otorga a su titular el derecho (no la obligación) de comprar un activo subyacente a un precio de ejercicio fijo (\(K\)), antes o en el momento del vencimiento. Esta calculadora muestra el valor y el beneficio de una posición call comprada (long call) al vencimiento, según dónde acabe cotizando el subyacente (\(S\)). Sirve para opciones sobre acciones, opciones sobre índices o cualquier activo que cotice con un multiplicador de contrato.

Cómo usarla

Introduce el precio del subyacente al vencimiento, el precio de ejercicio, la prima que pagaste por acción, el número de contratos y las acciones por contrato (normalmente 100 en las opciones sobre acciones estadounidenses). La calculadora te devuelve el payoff por acción, el beneficio por acción, el valor intrínseco total, el coste total de la prima, tu beneficio o pérdida global y el precio de equilibrio.

La fórmula explicada

Al vencimiento, una call vale su valor intrínseco: $$\text{Payoff} = \max\!\left(S - K,\,0\right)$$ Si el subyacente termina por encima del strike, la opción está «in the money» (dentro del dinero) y vale \(S - K\); en caso contrario, expira sin valor en 0. Resta la prima que pagaste inicialmente para obtener el beneficio por acción: $$\text{Beneficio} = \max\!\left(S - K,\,0\right) - \text{Prima}$$ Multiplica por el número de acciones (contratos × multiplicador) para hallar el total. La posición alcanza el punto de equilibrio cuando \(S = K + \text{Prima}\).

Ejemplo práctico

Imagina que compras 1 contrato (100 acciones) de una call con strike de 100 $ pagando una prima de 5 $, y la acción cierra en 110 $. $$\text{Payoff por acción} = \max\!\left(110 - 100,\,0\right) = 10\ \$$$ $$\text{Beneficio por acción} = 10 - 5 = 5\ \$$$ $$\text{Beneficio total} = 5 \times 100 = \mathbf{500\ \$}$$ $$\text{Punto de equilibrio} = 100 + 5 = 105\ \$$$

Ganancia en Diferentes Precios de Vencimiento

La tabla siguiente muestra una única opción de compra larga con un precio de ejercicio de \(K = \$100\) comprada por una prima de \(P = \$5\) por acción. Una opción de capital estándar controla \(M = 100\) acciones, por lo que un contrato cuesta \(\$5 \times 100 = \$500\). Al vencimiento, la ganancia por acción es \(\max(S - K,\,0)\), la ganancia por acción resta la prima, y el P/L total por contrato se multiplica por 100.

| Precio Spot al Vencimiento \(S\) | Ganancia / Acción \(\max(S-K,0)\) |

Beneficio / Acción \(\max(S-K,0)-P\) |

P/L Total por Contrato | Zona |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | Sin valor (pérdida máxima) |

| $100 | $0.00 | −$5.00 | −$500.00 | Sin valor (en el precio de ejercicio) |

| $105 | $5.00 | $0.00 | $0.00 | Punto de equilibrio |

| $110 | $10.00 | $5.00 | $500.00 | Beneficio |

| $120 | $20.00 | $15.00 | $1,500.00 | Beneficio |

La pérdida se limita a la prima pagada (−$500) para cualquier precio de vencimiento igual o inferior al precio de ejercicio de $100 — la zona sin valor. La ganancia se vuelve positiva una vez que el precio spot sube por encima del punto de equilibrio de \(K + P = \$100 + \$5 = \$105\), y las ganancias entonces suben dólar por dólar con el subyacente, dando a la opción de compra larga su potencial alcista teóricamente ilimitado.

Preguntas frecuentes

¿Qué ocurre si la acción termina por debajo del strike? La call expira sin valor, el payoff es 0 y tu pérdida equivale a la prima total pagada.

¿Qué es el precio de equilibrio? Es el strike más la prima por acción: el subyacente debe superar ese nivel para que la operación sea rentable.

¿Incluye el valor temporal o las comisiones? No. Se trata del payoff al vencimiento (solo valor intrínseco) y no contempla comisiones; antes del vencimiento, una opción puede cotizar por encima de su valor intrínseco debido al valor temporal.