Что такое калькулятор штрафа за досрочное закрытие вклада?

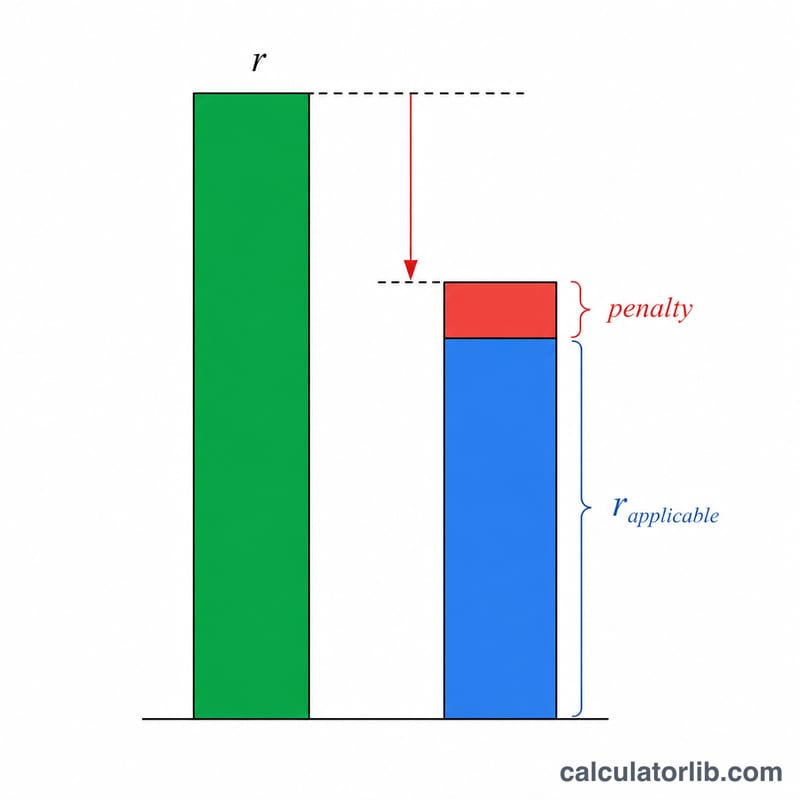

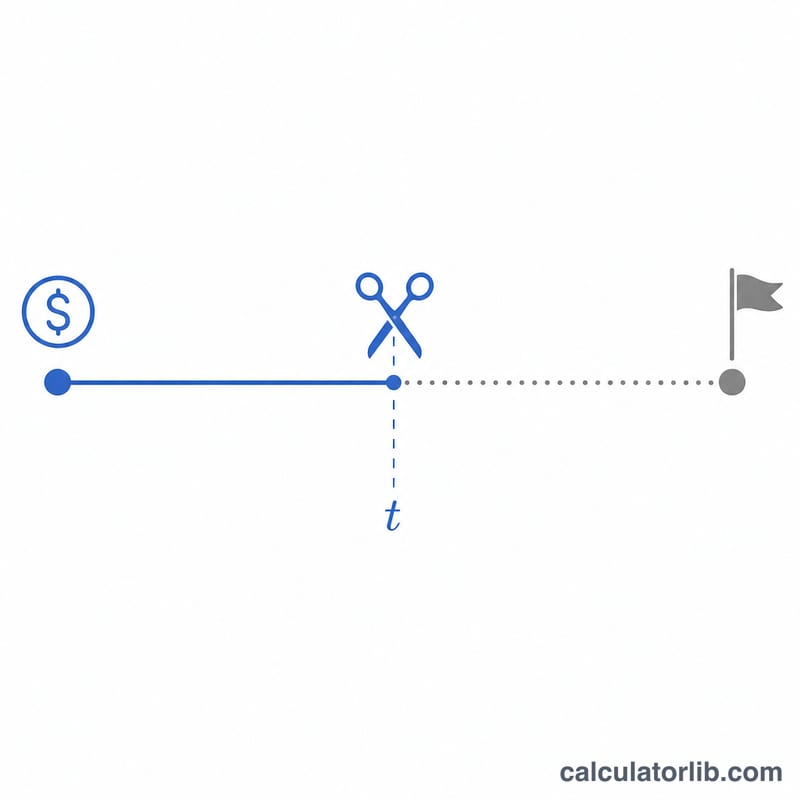

Если вы закрываете срочный вклад (в международной банковской практике — fixed deposit, FD) до окончания срока, банк обычно начисляет проценты по пониженной «применимой» ставке — той, что действовала для фактического срока, на протяжении которого деньги пролежали на вкладе, — а затем удерживает штраф за досрочное расторжение (как правило, 0,5–1% годовых). Этот калькулятор наглядно показывает, сколько процентов вы получите на руки, какой будет итоговая сумма к выдаче и сколько процентного дохода вы теряете из-за штрафа.

Примечание: схема «card rate / applicable rate + penalty» характерна прежде всего для банков Индии и ряда других стран. В России условия досрочного расторжения вклада регулируются договором и обычно предусматривают пересчёт по ставке «до востребования», поэтому конкретные правила вашего банка могут отличаться.

Как пользоваться калькулятором

Укажите сумму вклада (тело депозита), первоначальную ставку, заявленную при открытии вклада, применимую ставку за фактический срок хранения, размер штрафа и количество месяцев, в течение которых вклад был открыт до его закрытия. Калькулятор рассчитает проценты по пониженной эффективной ставке.

Формула расчёта

Эффективная ставка равна применимой ставке за вычетом штрафа. Проценты считаются как простые, пропорционально числу месяцев хранения:

$$ I = P \times \frac{r_{e}}{100} \times \frac{n}{12} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r_{e} &= \max\!\left(\text{Applicable Rate} - \text{Penalty},\ 0\right) \\ n &= \text{Months Held} \end{aligned} \right. $$

Итоговая сумма к выдаче — это тело вклада плюс начисленные проценты.

Пример расчёта

Допустим, вы внесли 100 000 по ставке 7% при открытии, но за фактические 12 месяцев хранения применимая ставка составляет 6%, а штраф — 1%. Тогда эффективная ставка равна \(6\% - 1\% = 5\%\). Проценты = $$ 100\,000 \times \frac{5}{100} \times \frac{12}{12} = \mathbf{5\,000} $$ Без штрафа вы получили бы 6 000, то есть из-за штрафа теряете 1 000, а сумма к выдаче составит 105 000.

Частые вопросы

Почему ставка ниже той, что была при открытии вклада? Банк начисляет проценты по ставке, действующей для фактического срока хранения, а не по ставке исходного срока вклада — для коротких периодов она обычно ниже.

Здесь простые или сложные проценты? Калькулятор использует простые проценты с пропорциональным распределением на срок хранения — именно так банки чаще всего рассчитывают выплаты при досрочном расторжении на короткие сроки.

Можно ли избежать штрафа? Некоторые банки не взимают штраф с пенсионеров, по накопительным «sweep-in» счетам или в действительно экстренных ситуациях — чтобы смоделировать это, поставьте размер штрафа равным 0.