Что считает этот калькулятор

Калькулятор показывает, на сколько хватит накопленной суммы, если каждый месяц снимать с неё фиксированную сумму, а на остаток продолжают начисляться проценты. Это ответ на самый житейский вопрос о пенсии и планировании бюджета: «У меня отложено столько-то, я снимаю столько-то в месяц — когда деньги закончатся?»

Как пользоваться

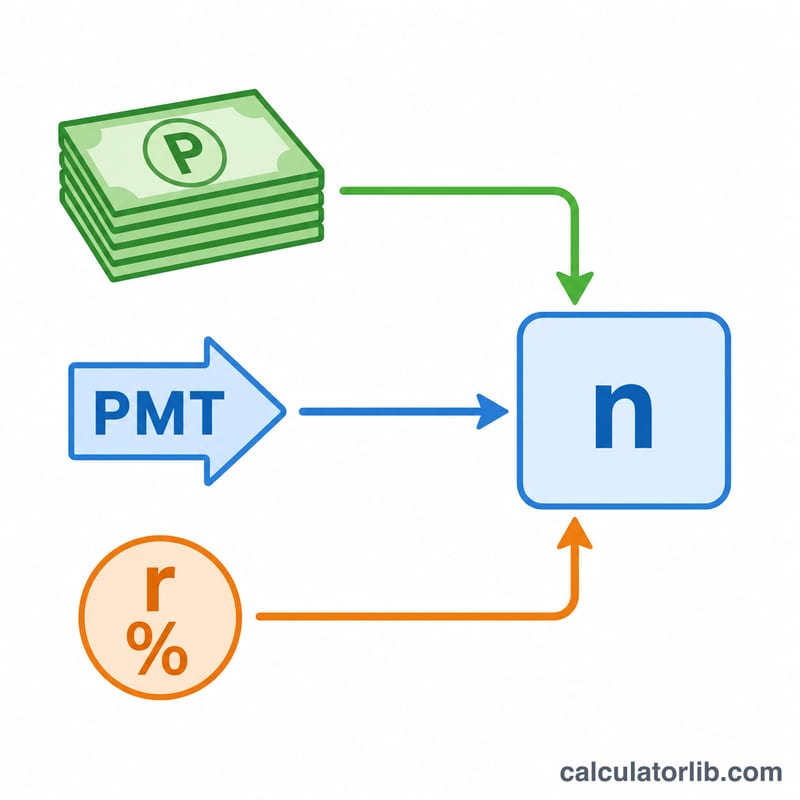

Укажите текущую сумму сбережений, размер ежемесячного снятия и годовую процентную ставку, под которую размещены деньги. Калькулятор переведёт годовую ставку в месячную, применит формулу истощения аннуитета и покажет результат сразу в месяцах и годах. Если проценты, начисляемые за месяц, равны вашему снятию или больше него, остаток не уменьшается — в этом случае инструмент сообщит, что сбережений хватит на неограниченный срок.

Как работает формула

При положительной месячной ставке \(r\) число снятий равно

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$где \(P\) — начальная сумма, а \(\text{PMT}\) — ежемесячное снятие. Произведение \(rP\) — это проценты за первый месяц; если \(\text{PMT}\) больше них, остаток сокращается и логарифм определён. Если ставка равна нулю, формула упрощается до \(n = P / \text{PMT}\).

Разбор примера

Допустим, у вас есть $100 000, вы снимаете $1 000 в месяц, а ставка составляет 4% годовых. Месячная ставка — \(0{,}04 / 12 = 0{,}0033333\). Проценты за первый месяц: \(100\,000 \times 0{,}0033333 = \$333{,}33\), что меньше $1 000, значит остаток будет уменьшаться. Подставляем:

$$n = \frac{-\ln\!\left(1 - \dfrac{0{,}0033333 \times 100\,000}{1\,000}\right)}{\ln(1{,}0033333)} = \frac{-\ln(0{,}66667)}{0{,}0033278} \approx \frac{0{,}405465}{0{,}0033278} \approx 121{,}8 \text{ месяца}$$то есть примерно 10,2 года.

Частые вопросы

А если я снимаю совсем немного? Если ежемесячное снятие меньше или равно начисляемым за месяц процентам, основная сумма растёт или остаётся прежней — калькулятор покажет, что сбережений хватит на неограниченный срок.

Учитываются ли инфляция и налоги? Нет. Расчёт предполагает постоянную ставку и неизменный размер снятий, а налоги и инфляцию не учитывает. На практике с их учётом срок может оказаться короче.

В какой момент происходят снятия? В конце каждого периода (обычный аннуитет), проценты начисляются ежемесячно.