Что считает этот калькулятор

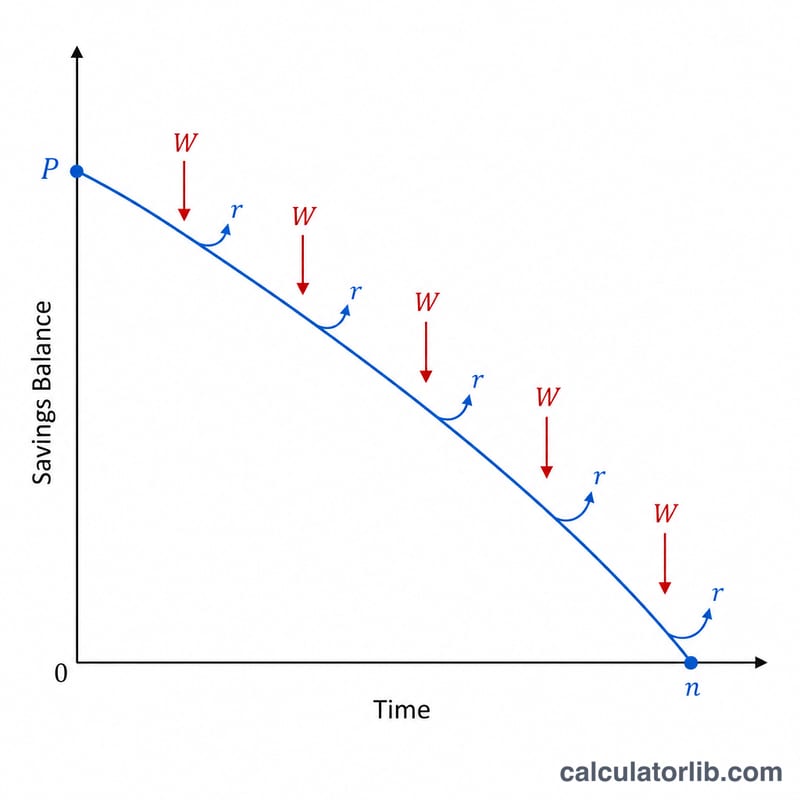

Калькулятор срока хватания сбережений показывает, насколько надолго хватит накопленной суммы, если вы регулярно снимаете фиксированные суммы, а остаток продолжает приносить доход с капитализацией процентов. Это классическая задача «исчерпания капитала», знакомая каждому, кто живёт на накопления: есть стартовая сумма, вы снимаете фиксированную сумму каждый период, а проценты частично компенсируют ваши траты. Инструмент покажет число периодов, эквивалентное количество лет и общую сумму, которую вы успеете снять, прежде чем остаток дойдёт до нуля.

Как пользоваться

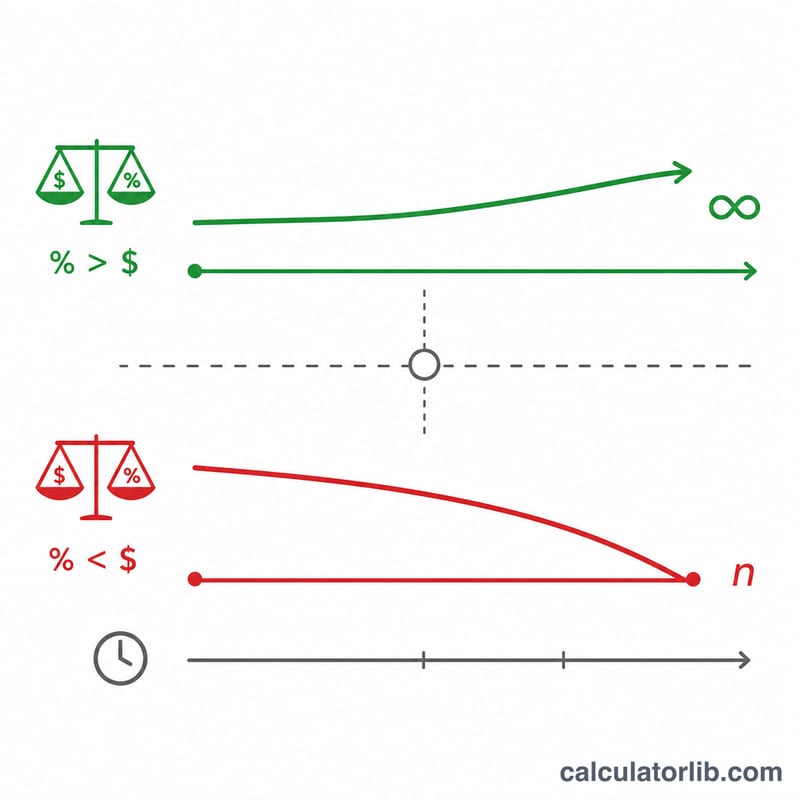

Введите стартовую сумму, фиксированную сумму, которую планируете снимать каждый период, годовую процентную ставку по вашим сбережениям и периодичность снятий (ежемесячно, ежеквартально, раз в полгода или раз в год). Калькулятор переводит годовую ставку в ставку за период и применяет формулу расходования капитала. Если ваше снятие меньше, чем проценты, начисленные за период, деньги не закончатся никогда — и в результате вы увидите «Бессрочно».

Разбор формулы

Количество периодов снятия рассчитывается так: $$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$ где \(W\) — сумма снятия за период, \(P\) — стартовый капитал, \(r\) — процентная ставка за период. Знаменатель \(\ln(1+r)\) отражает рост за счёт капитализации, а числитель показывает, насколько быстро снятия «съедают» остаток по сравнению с начисленными процентами. Когда \(W \le P\,r\), выражение под логарифмом становится неположительным — то есть снятия никогда не превышают проценты, и средств хватит навсегда.

Пример расчёта

Допустим, вы стартуете со 100 000 $, снимаете 1 000 $ ежемесячно и зарабатываете 6 % годовых. Месячная ставка \(r = 0{,}06 / 12 = 0{,}005\). Проценты за первый месяц составят \(100\,000 \times 0{,}005 = 500\) $, что меньше 1 000 $, поэтому остаток уменьшается. Тогда $$N = \frac{\ln(1000 / (1000 - 500))}{\ln(1{,}005)} = \frac{\ln(2)}{\ln(1{,}005)} \approx \frac{0{,}6931}{0{,}004988} \approx 138{,}98$$ месяца, то есть примерно 11,6 года.

Частые вопросы

Что будет, если снятие меньше начисленных процентов? Остаток будет расти или оставаться на месте бесконечно, поэтому калькулятор покажет «Бессрочно».

Учитывается ли инфляция? Нет — расчёт предполагает фиксированные снятия и фиксированную номинальную ставку. Чтобы примерно оценить реальную покупательную способность, используйте реальную (скорректированную на инфляцию) процентную ставку.

Привязан ли калькулятор к конкретной стране? Нет. Формула работает для любой валюты и любого сберегательного или инвестиционного счёта со стабильной капитализацией процентов.