这个计算器有什么用

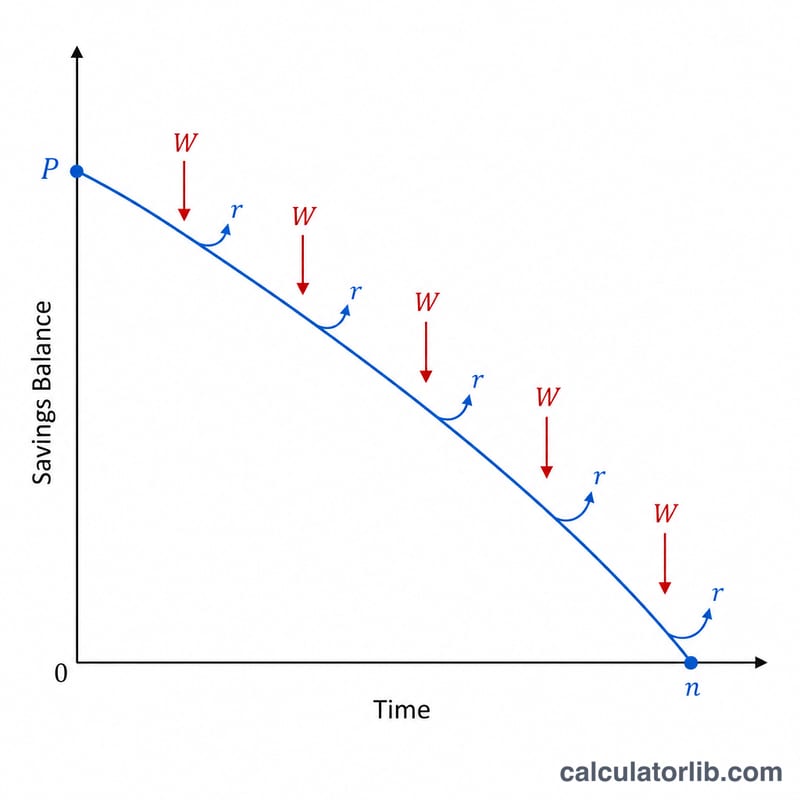

储蓄提取年限计算器能告诉你:当你定期从一笔存款中提取固定金额,而剩余余额仍按复利继续增值时,这笔钱到底能用多久。这正是退休人士最常面对的「养老金耗尽」问题——你手头有一笔积蓄,每期取出固定金额,利息又能抵消一部分支出。本工具会算出可提取的期数、对应的年数,以及余额归零之前你总共能取出多少钱。

使用方法

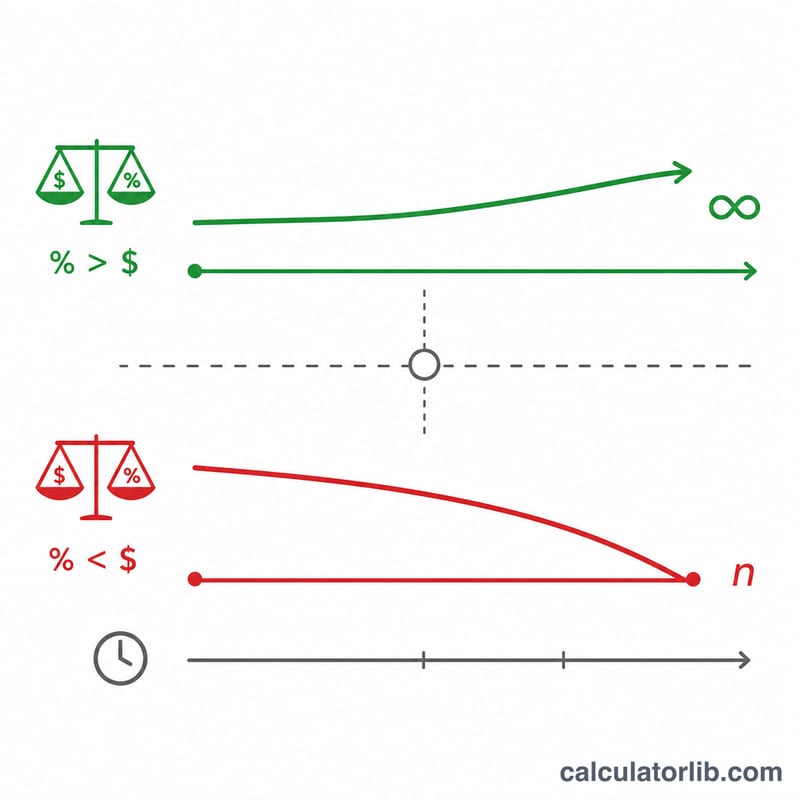

依次填入你的初始余额、计划每期提取的固定金额、存款的年利率,以及提取频率(每月、每季度、每半年或每年)。计算器会把年利率换算成每期利率,再套用提取公式。如果你每期提取的金额小于这期余额产生的利息,那么本金永远取之不尽,结果会显示「永不枯竭」。

公式详解

可提取的期数为 $$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$ 其中 \(W\) 是每期提取金额,\(P\) 是初始本金,\(r\) 是每期利率。分母 \(\ln(1+r)\) 体现复利的增值效应,分子则衡量提取相对于利息收益侵蚀余额的速度。当 \(W \le P\,r\) 时,对数内的数值不为正,意味着提取金额始终不超过利息收益——这笔钱可以永远用下去。

实例演算

假设你的初始本金为 100,000 美元,每月提取 1,000 美元,年利率为 6%。则月利率 \(r = 0.06 / 12 = 0.005\)。第一个月利息为 \(100{,}000 \times 0.005 = 500\) 美元,低于提取的 1,000 美元,因此余额会逐渐减少。于是 $$N = \dfrac{\ln\!\left(\dfrac{1000}{1000 - 500}\right)}{\ln(1.005)} = \dfrac{\ln(2)}{\ln(1.005)} \approx \dfrac{0.6931}{0.004988} \approx 138.98$$ 个月,约合 11.6 年。

常见问题

如果我每期提取的金额小于利息怎么办?那么余额会持续增长或保持不变,永远不会耗尽,计算器会显示「永不枯竭」。

这个计算器考虑通货膨胀吗?不考虑——它假设提取金额固定、名义利率也固定。如果想估算实际购买力,可以改用经通胀调整后的「实际利率」来计算。

这个工具只适用于某个特定国家吗?不是。这套数学公式适用于任何货币、任何按稳定利率复利计息的储蓄或投资账户,中国的银行存款、理财产品同样可以套用。