यह कैलकुलेटर क्या करता है

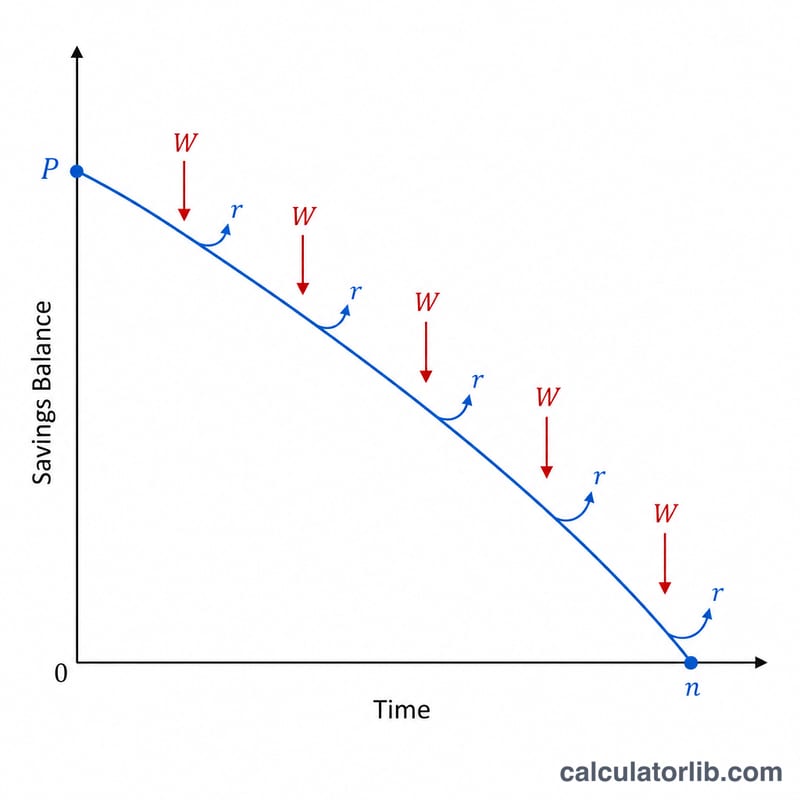

बचत निकासी अवधि कैलकुलेटर आपको बताता है कि एकमुश्त जमा बचत कितने समय तक चलेगी जब आप नियमित रूप से तय रकम निकालते रहते हैं और बची हुई रकम पर चक्रवृद्धि ब्याज मिलता रहता है। यह वही जानी-पहचानी समस्या है जिसका सामना रिटायर होने वाले लोग करते हैं: आपके पास जमा पूंजी है, आप हर अवधि में एक तय रकम निकालते हैं, और ब्याज आपके खर्च की कुछ हद तक भरपाई कर देता है। यह टूल आपको बताता है कि कितनी अवधियाँ लगेंगी, बराबर कितने साल होंगे, और बैलेंस शून्य होने से पहले आप कुल कितना पैसा निकाल चुके होंगे।

इसका इस्तेमाल कैसे करें

अपना शुरुआती बैलेंस दर्ज करें, हर अवधि में निकाली जाने वाली तय रकम भरें, आपकी बचत पर मिलने वाली सालाना ब्याज दर लिखें, और बताएं कि आप कितनी बार निकासी करते हैं (मासिक, तिमाही, छमाही या सालाना)। कैलकुलेटर सालाना दर को अवधि-दर में बदलकर निकासी (drawdown) के फॉर्मूले को लागू करता है। अगर आपकी निकासी हर अवधि में मिलने वाले ब्याज से कम है, तो पैसा कभी खत्म नहीं होगा और नतीजे में "असीमित रूप से" दिखेगा।

फॉर्मूला समझें

निकासी अवधियों की संख्या इस प्रकार निकलती है:

$$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$जहाँ \(W\) हर अवधि की निकासी है, \(P\) शुरुआती मूलधन है, और \(r\) अवधि-दर ब्याज दर है। हर में मौजूद \(\ln(1+r)\) चक्रवृद्धि वृद्धि को दर्शाता है, जबकि अंश यह मापता है कि ब्याज की तुलना में निकासी ब␎लेंस को कितनी तेज़ी से घटा रही है। जब \(W \le P\,r\) होता है, तो ल␘ुगणक (logarithm) के अंदर का मान शून्य या ऋणात्मक हो जाता है, यानी निकासी कभी ब्याज से ज़्यादा नहीं होती — और फंड हमेशा बना रहता है।

हल किया हुआ उदाहरण

मान लीजिए आप $100,000 से शुरू करते हैं, हर महीने $1,000 निकालते हैं, और सालाना 6% ब्याज कमाते हैं। मासिक दर \(r = 0.06 / 12 = 0.005\) होगी। पहले महीने का ब्याज \(100{,}000 \times 0.005 = \$500\) है, जो $1,000 से कम है, इसलिए बैलेंस घटता है। तब

$$N = \frac{\ln(1000 / (1000 - 500))}{\ln(1.005)} = \frac{\ln(2)}{\ln(1.005)} \approx \frac{0.6931}{0.004988} \approx 138.98 \text{ महीने}$$यानी लगभग 11.6 साल।

अक्सर पूछे जाने वाले सवाल

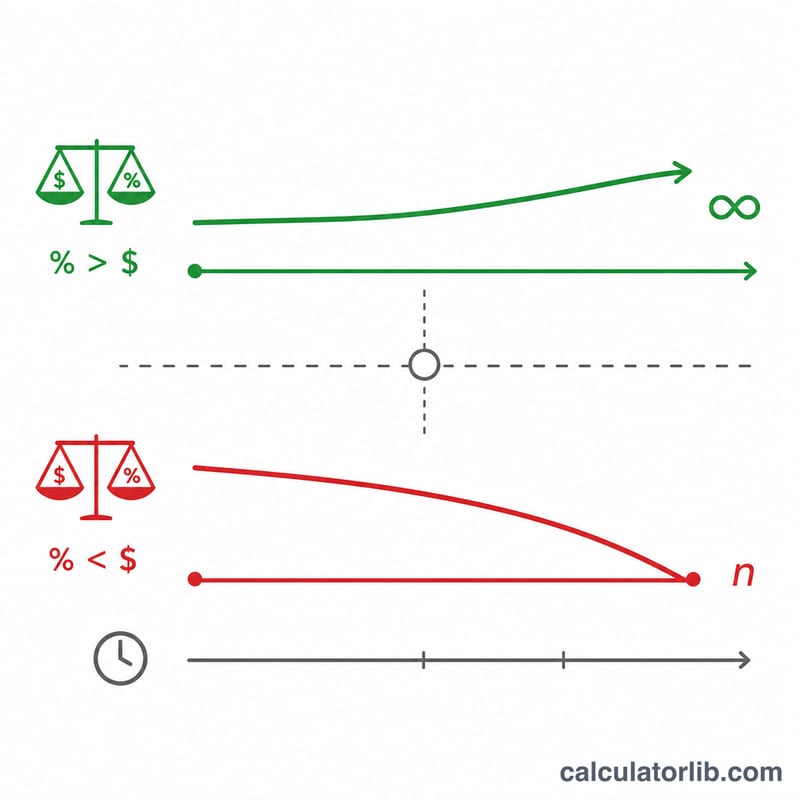

अगर मेरी निकासी ब्याज से कम हो तो क्या होगा? बैलेंस बढ़ता रहेगा या हमेशा एक जैसा बना रहेगा, इसलिए कैलकुलेटर "असीमित रूप से" दिखाएगा।

क्या इसमें महंगाई (inflation) को ध्यान में रखा जाता है? नहीं — यह तय निकासी और तय नॉमिनल दर मानकर चलता है। असली खर्च की क्षमता का अंदाज़ा लगाने के लिए महंगाई-समायोजित (वास्तविक) ब्याज दर का इस्तेमाल करें।

क्या यह किसी खास देश के लिए है? नहीं। यह गणित किसी भी मुद्रा और किसी भी ऐसे बचत या निवेश खाते पर लागू होती है जिस पर एक स्थिर दर से चक्रवृद्धि ब्याज मिलता हो — चाहे भारत हो या कोई और देश।