這個計算機能幫你算什麼

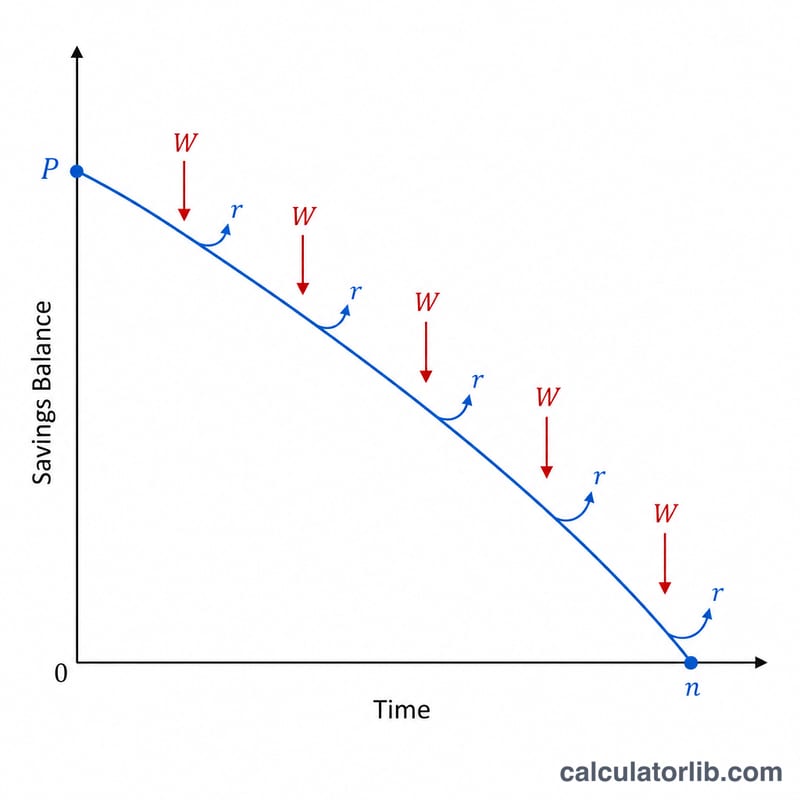

「儲蓄提領年限計算機」可以告訴你:當你持續定期提領,而剩餘的本金仍持續以複利滾存時,一筆存款究竟能撐多久。這正是許多退休族面臨的經典「年金耗盡」難題——手上有一筆退休老本,每期固定領出一筆錢,而利息又能部分抵銷你的支出。本工具會算出可提領的期數、換算成的年數,以及在餘額歸零之前你總共能領出的金額。

使用方法

輸入你的期初餘額、每期計畫提領的固定金額、存款的年利率,以及提領頻率(每月、每季、每半年或每年)。計算機會把年利率換算成每期利率,再套用提領公式。如果你每期提領的金額比餘額當期賺到的利息還少,那麼這筆錢就永遠領不完,結果會顯示「永久(領不完)」。

公式解析

可提領的期數為

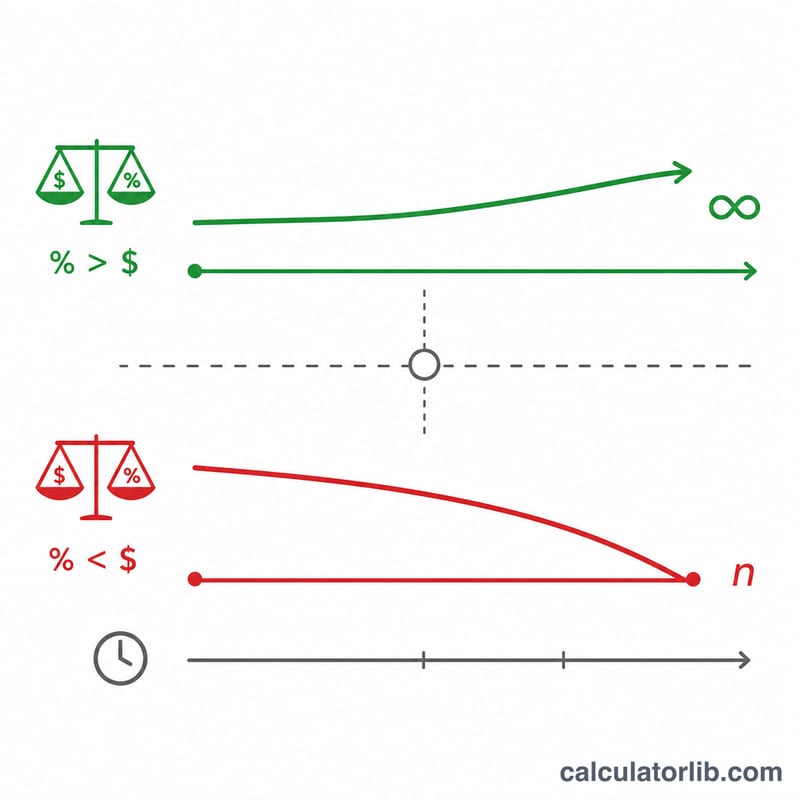

$$N = \frac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$其中 \(W\) 是每期提領金額,\(P\) 是期初本金,\(r\) 是每期利率。分母 \(\ln(1+r)\) 代表複利成長的效果,分子則衡量提領相對於利息收入侵蝕餘額的速度。當 \(W \le P\,r\) 時,對數內的數值會小於或等於零,代表提領永遠追不上利息——這筆基金能領一輩子。

實際範例

假設你一開始有 $100,000,每月提領 $1,000,年利率為 6%。每月利率 \(r = 0.06 / 12 = 0.005\)。第一個月的利息為 \(100{,}000 \times 0.005 = \$500\),少於 $1,000,因此餘額會逐漸減少。代入公式:

$$N = \frac{\ln\!\left(\dfrac{1000}{1000 - 500}\right)}{\ln(1.005)} = \frac{\ln(2)}{\ln(1.005)} \approx \frac{0.6931}{0.004988} \approx 138.98$$個月,約等於 11.6 年。

常見問題

如果我提領的金額比利息還少會怎樣? 餘額會持續成長或維持不變,永遠不會歸零,因此計算機會顯示「永久(領不完)」。

這有把通貨膨脹算進去嗎? 沒有——本工具假設提領金額固定、名目利率也固定。若想估算實質購買力,請改用扣除通膨後的「實質利率」來計算。

這個工具只適用於特定國家嗎? 不是。這套數學適用於任何貨幣、任何以穩定利率複利滾存的儲蓄或投資帳戶,台灣或其他地區皆可使用。