Bu Hesaplama Aracı Ne İşe Yarar?

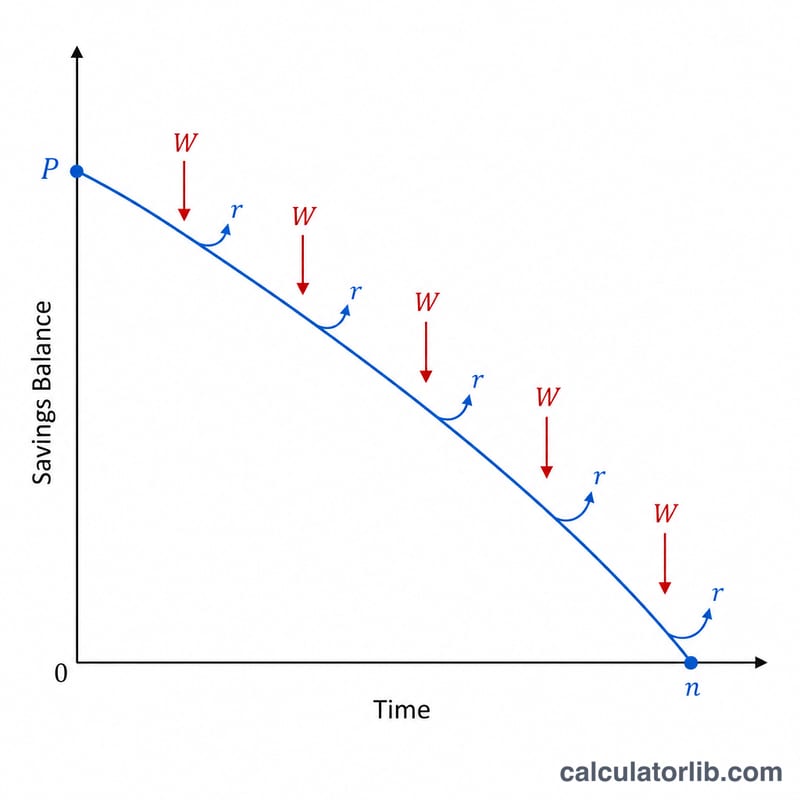

Birikim Tükenme Süresi Hesaplama aracı, kalan bakiyeniz bileşik faiz kazanmaya devam ederken düzenli olarak para çektiğinizde elinizdeki toplu birikimin ne kadar süre yeteceğini gösterir. Bu, emekli olanların sıkça karşılaştığı klasik "anapara tükenmesi" sorunudur: bir kenara koyduğunuz bir tutar vardır, her dönem sabit bir miktar çekersiniz ve kazandığınız faiz harcamanızı kısmen karşılar. Araç; bakiye sıfırlanana kadar geçen dönem sayısını, bunun karşılığı olan yıl sayısını ve toplamda çekeceğiniz tutarı verir.

Nasıl Kullanılır?

Başlangıç bakiyenizi, her dönem çekmeyi planladığınız sabit tutarı, birikiminizin kazandığı yıllık faiz oranını ve ne sıklıkla para çektiğinizi (aylık, üç aylık, altı aylık veya yıllık) girin. Hesaplayıcı yıllık oranı dönemsel orana çevirir ve tükenme formülünü uygular. Çektiğiniz tutar, bakiyenin her dönem kazandığı faizden küçükse paranız hiç bitmez ve sonuç "Süresiz" olarak görünür.

Formülün Açıklaması

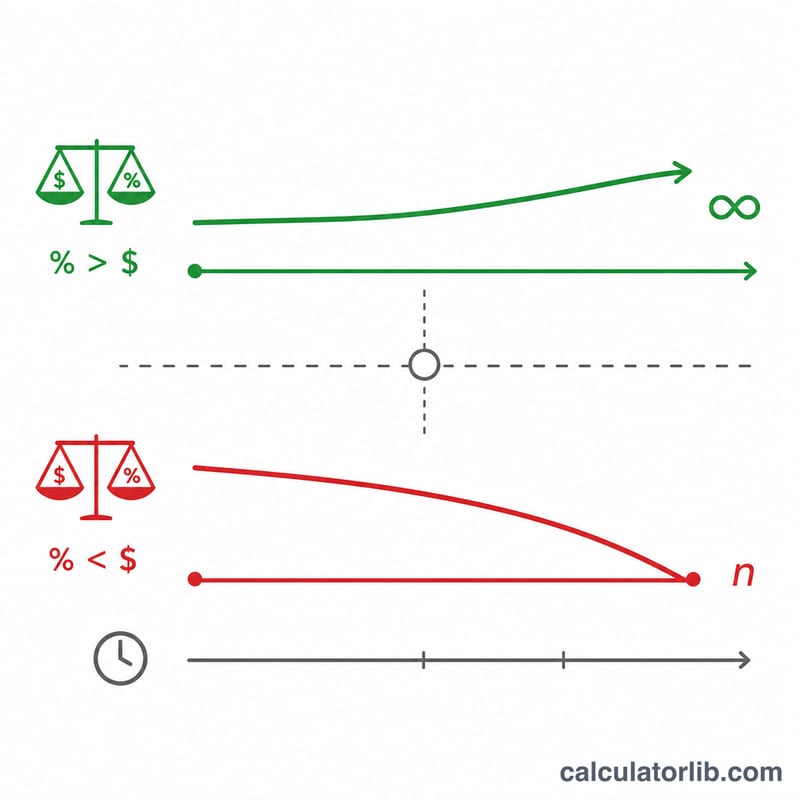

Para çekme dönemi sayısı $$n = \dfrac{\ln\!\left(\dfrac{W}{W - P\cdot r}\right)}{\ln(1 + r)}$$ şeklindedir; burada \(W\) dönem başına çekilen tutar, \(P\) başlangıç anaparası ve \(r\) dönemsel faiz oranıdır. Paydadaki \(\ln(1+r)\) bileşik büyümeyi yansıtırken, paydaki ifade çekilen tutarların kazanılan faize kıyasla bakiyeyi ne kadar hızlı erittiğini ölçer. \(W \le P\cdot r\) olduğunda logaritmanın içindeki ifade sıfır veya negatif olur; yani çektikleriniz hiçbir zaman faizi aşmaz ve birikim sonsuza dek dayanır.

Örnek Hesaplama

Diyelim ki 100.000 $ ile başlıyorsunuz, aylık 1.000 $ çekiyorsunuz ve yıllık %6 kazanç elde ediyorsunuz. Aylık oran \(r = 0{,}06 / 12 = 0{,}005\) olur. İlk ayın faizi \(100.000 \times 0{,}005 = 500\) $'dır; bu da 1.000 $'dan az olduğu için bakiye azalır. Buradan $$n = \frac{\ln(1000 / (1000 - 500))}{\ln(1{,}005)} = \frac{\ln(2)}{\ln(1{,}005)} \approx \frac{0{,}6931}{0{,}004988} \approx 138{,}98 \text{ ay}$$ yani yaklaşık 11,6 yıl çıkar.

Sıkça Sorulan Sorular

Çektiğim tutar kazanılan faizden azsa ne olur? Bakiye sonsuza dek büyür veya aynı seviyede kalır; bu durumda hesaplayıcı "Süresiz" sonucunu verir.

Enflasyonu hesaba katıyor mu? Hayır — sabit çekim tutarı ve sabit bir nominal oran varsayar. Gerçek satın alma gücünü yaklaşık olarak görmek için enflasyona göre düzeltilmiş (reel) bir faiz oranı kullanın.

Bu araç belirli bir ülkeye mi özgü? Hayır. Formül, istikrarlı bir oranda bileşik faiz işleyen her para birimi ve her birikim ya da yatırım hesabı için geçerlidir.