Qué hace esta calculadora

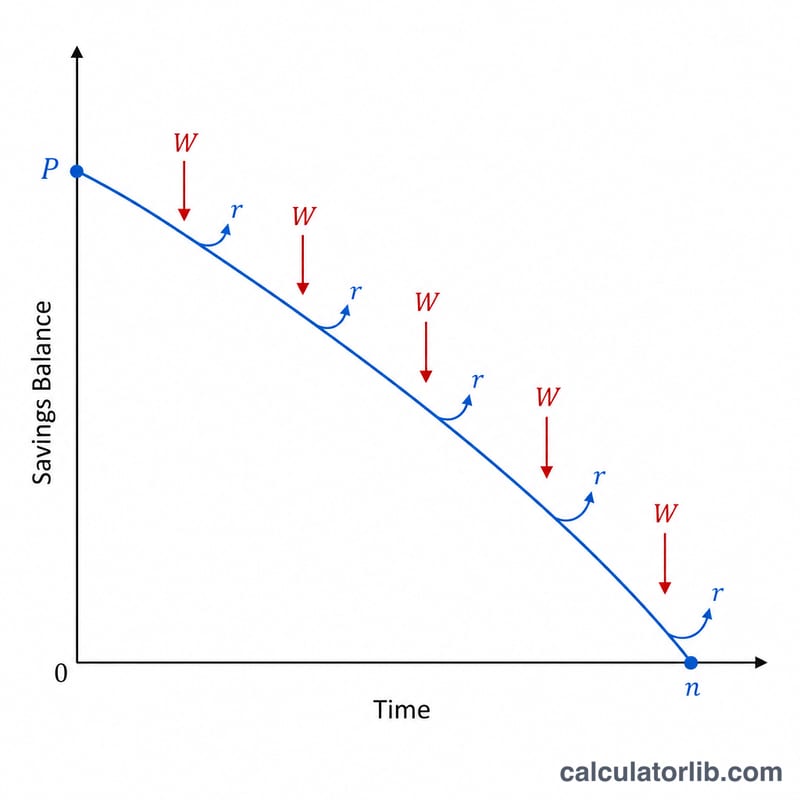

La Calculadora de Duración del Ahorro te dice cuánto tiempo te durará una cantidad ahorrada cuando haces retiros periódicos mientras el saldo restante sigue generando interés compuesto. Es el clásico problema de "agotamiento del capital" al que se enfrenta quien se jubila: tienes un capital acumulado, retiras una cantidad fija en cada periodo y el interés compensa parte de tu gasto. La herramienta te devuelve el número de periodos, su equivalencia en años y el total que habrás retirado antes de que el saldo llegue a cero.

Cómo usarla

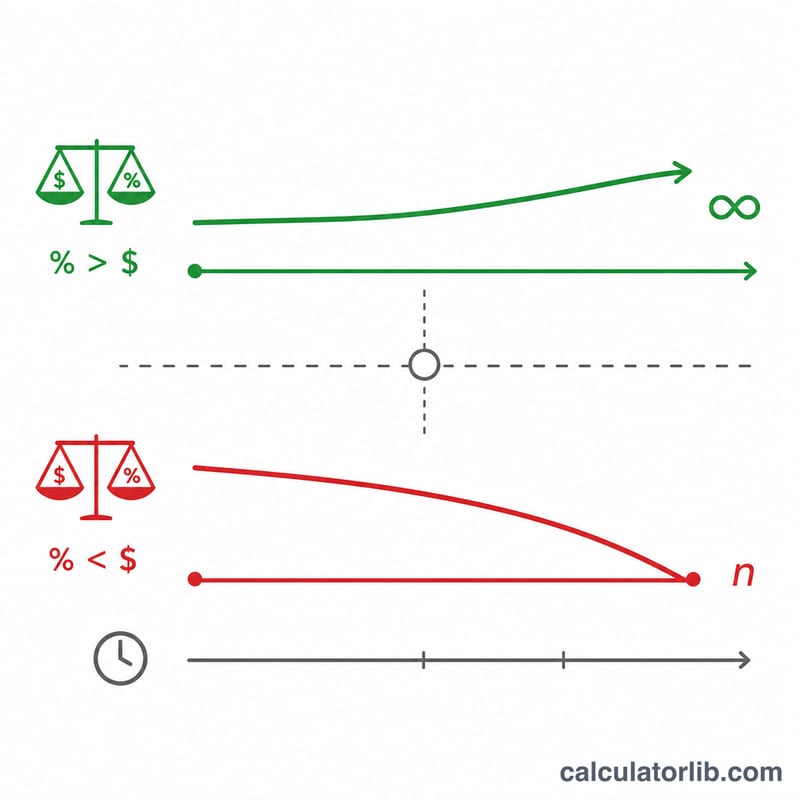

Introduce tu saldo inicial, la cantidad fija que piensas retirar en cada periodo, la tasa de interés anual que generan tus ahorros y con qué frecuencia haces los retiros (mensual, trimestral, semestral o anual). La calculadora convierte la tasa anual en una tasa por periodo y aplica la fórmula del retiro. Si tu retiro es menor que el interés que el saldo genera cada periodo, el dinero nunca se agota y el resultado mostrará "Indefinidamente".

La fórmula explicada

El número de periodos de retiro es $$N = \dfrac{\ln\!\left(\dfrac{W}{W - P\,r}\right)}{\ln(1 + r)}$$, donde \(W\) es el retiro por periodo, \(P\) es el capital inicial y \(r\) es la tasa de interés por periodo. El denominador \(\ln(1+r)\) refleja el crecimiento por capitalización, mientras que el numerador mide la rapidez con la que los retiros erosionan el saldo en relación con el interés generado. Cuando \(W \le P\cdot r\), el término dentro del logaritmo es nulo o negativo: los retiros nunca superan al interés y el fondo dura para siempre.

Ejemplo práctico

Supongamos que partes de 100.000 $, retiras 1.000 $ al mes y obtienes un 6 % anual. La tasa mensual \(r = 0,06 / 12 = 0,005\). El interés del primer mes es \(100.000 \times 0,005 = 500\) $, que es menor que 1.000 $, así que el saldo disminuye. Entonces $$N = \frac{\ln(1000 / (1000 - 500))}{\ln(1,005)} = \frac{\ln(2)}{\ln(1,005)} \approx \frac{0,6931}{0,004988} \approx 138,98 \text{ meses},$$ es decir, unos 11,6 años.

Preguntas frecuentes

¿Qué pasa si mi retiro es menor que el interés? El saldo crece o se mantiene estable indefinidamente, por lo que la calculadora indica "Indefinidamente".

¿Tiene en cuenta la inflación? No: supone retiros fijos y una tasa nominal fija. Para aproximar el poder adquisitivo real, utiliza una tasa de interés real (ajustada por inflación).

¿Es específica de algún país? No. Las matemáticas funcionan con cualquier moneda y con cualquier cuenta de ahorro o inversión que capitalice a una tasa constante.